Uma pessoa deseja analisar a capacidade de pagamento de uma empresa através de suas demonstrações contábeis.

Assinale a alternativa que indica o melhor grupo de indicadores de análise para medir a capacidade de pagamento de

uma empresa.

As contas podem ser divididas em patrimoniais e de resultado, sendo que as contas patrimoniais dividem-se em

contas ativas e passivas e as contas de resultado, em receitas e despesas. Em relação à conta Duplicatas Descontadas,

é correto afirmar que

Numa demonstração de resultado do exercício de uma empresa, uma das contas abaixo não é apresentada.

A Cia. Desembolsa adquiriu, em 31/03/2014, um ativo financeiro no valor de R$ 50.000,00 e o classificou, nesta mesma data, como “disponível para negociação imediata”. Este título remunera à taxa de 2% ao mês (juros compostos) e o valor justo deste título em 30/04/2014, um mês após a sua aquisição, era R$ 51.400,00. O valor que a Cia. Desembolsa apresentou em seu Balanço Patrimonial, em 30/04/2014, e o resultado reconhecido em sua Demonstração do Resultado do mês de abril, referentes a este ativo financeiro, foram, respectivamente, em reais,

A Cia. Capital apresentava, em 31/12/2012, um Patrimônio Líquido composto pelas seguintes contas:

Capital Social:............................................................................................... R$ 2.000.000,00

Reserva Legal: ............................................................................................. R$ 400.000,00

Reserva Estatutária: ..................................................................................... R$ 200.000,00

Reserva para Expansão: .............................................................................. R$ 500.000,00

Durante 2013, a Cia. Capital apurou um lucro líquido de R$ 500.000,00 e seu estatuto determina a seguinte destinação desse

lucro:

- Reserva Estatutária: 10% do lucro líquido.

- Reserva para Expansão: até 50% do lucro líquido.

- Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado de acordo com a Lei no

6.404/1976.

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei no

6.404/1976, o valor total do

Patrimônio Líquido que a Cia. Capital apresentou em 31/12/2013 foi, em reais,

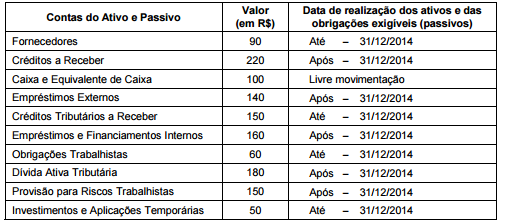

Atenção: Para responder às questões de números 37 a 39, considere a data do Balanço Patrimonial de determinada entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo circulante e não circulante e utilize a equação patrimonial, nos termos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O passivo circulante e não circulante do Balanço Patrimonial, totalizam, respectivamente, em reais,

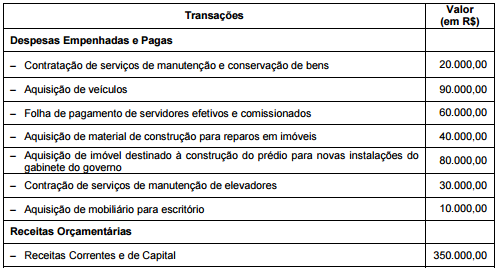

Atenção: Para responder às questões de números 43 e 44, considere a estrutura do Balanço Financeiro e do Patrimonial, de acordo com a Lei Federal no 4.320/1964, e as seguintes informações: − Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00. − Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00. − No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

A partir das transações realizadas, o saldo do ativo permanente em 31/12/2013 foi, em reais,

Quanto à demonstração das variações patrimoniais, é INCORRETO afirmar que

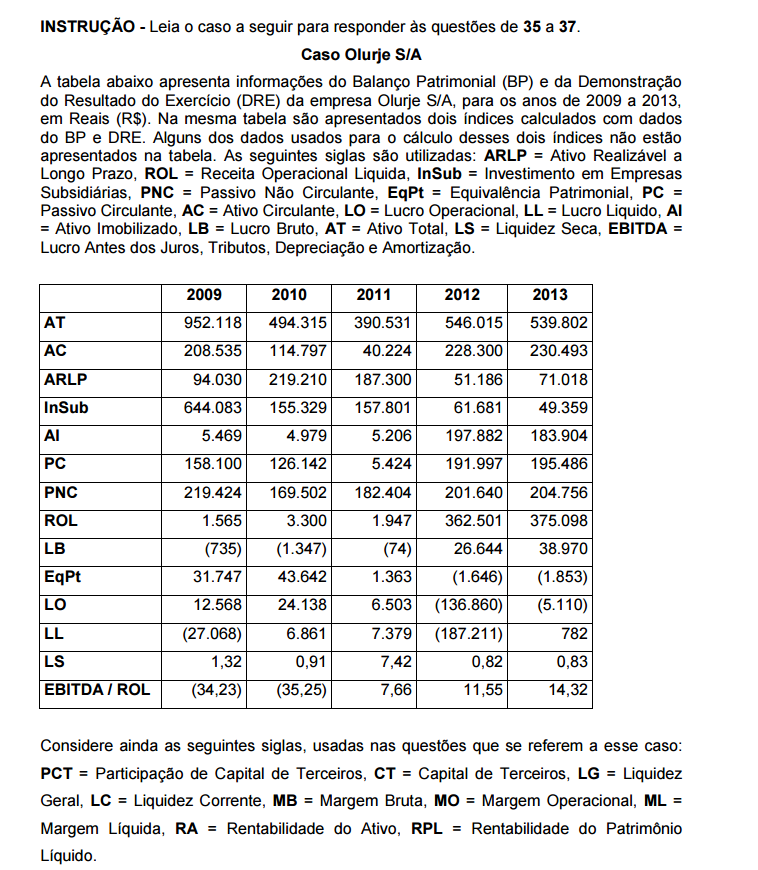

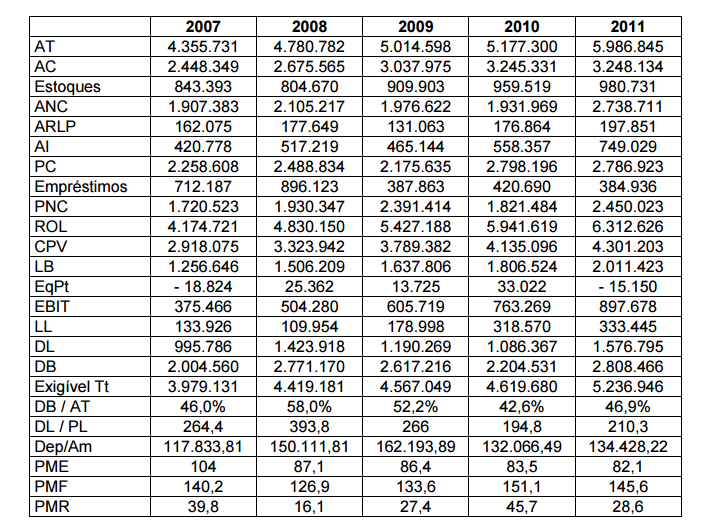

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é INCORRETO

afirmar que

A resolução do Conselho Federal de Contabilidade (CFC) nº 1.229/2009 define que a

expressão Auditoria Interna se refere

A partir da Lei nº 11.638/07, a conta de ajustes de avaliação patrimonial passou a integrar

o grupo do patrimônio líquido da entidade.

Analise as seguintes afirmações sobre essa conta de ajustes.

I. As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo

e do passivo, em decorrência da sua avaliação a valor justo, são registradas na conta

de ajustes de avaliação patrimonial, enquanto não computadas no resultado do

exercício em obediência ao regime de competência.

II. A conta de ajustes de avaliação patrimonial faz parte do patrimônio líquido e é

considerada, portanto, como uma conta de reservas.

III. Os ajustes de avaliação patrimonial devem integrar o cálculo do limite referente à

proporção das reservas de lucros em relação ao capital.

IV. Os valores registrados na conta de ajustes de avaliação patrimonial são transferidos

para o resultado do exercício à medida que os ativos e passivos forem sendo

realizados.

A partir dessa análise, conclui–se que estão CORRETAS.

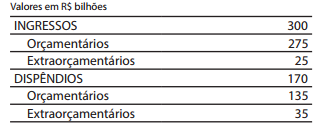

Analise a Tabela de Dispêndio e Ingresso abaixo:

Assinale a alternativa que apresenta o saldo inicial disponível

para o exercício de 20X3, sabendo que o saldo

final no balanço financeiro era de $ 100.

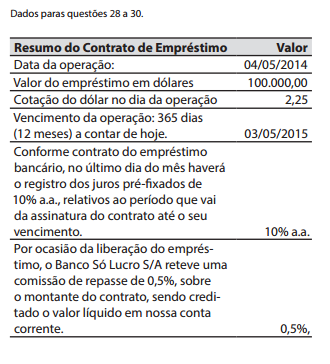

Assinale a alternativa que apresenta o lançamento contábil da operação.

EBE = Encargos Bancários sobre Empréstimos

De acordo com os princípios fundamentais de Contabilidade adotados pelo Conselho Federal

de Contabilidade,