A Lei 12.973/2014 alterou a legislação

tributária federal relativa ao Imposto sobre

a Renda das Pessoas Jurídicas - IRPJ, à

Contribuição Social sobre o Lucro Líquido

- CSLL, à Contribuição para o PIS/Pasep e

à Contribuição para o Financiamento da

Seguridade Social – Cofins, a fim de

possibilitar a apuração desses tributos em

um contexto de convergência das normas

e práticas contábeis brasileiras às Normas

Internacionais de Contabilidade (IFRS).

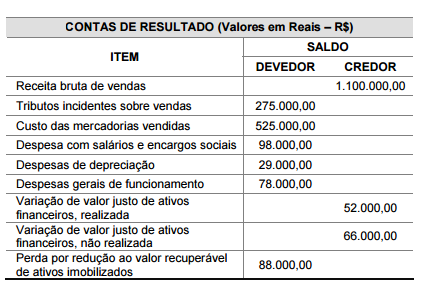

Durante o primeiro trimestre de 2015, uma

sociedade empresária apresentou os

seguintes valores de suas contas de

resultado:

Com base nos dados ao lado, e

considerando que a sociedade empresária

é tributada pelo Lucro Real Trimestral,

assinale a alternativa em que é

apresentado o Resultado Tributável (lucro

real ou prejuízo fiscal) do primeiro trimestre de 2015