De acordo com a Lei das Sociedades Anônimas (Lei nº 6.404/1976), alterada pelas Leis nº 11.638/2007 e nº 11.941/2009, é correto afirmar que as normas especiais para avaliação e contabilização aplicáveis às operações de fusão, incorporação e cisão de companhia aberta é de competência do seguinte órgão:

A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir.

- A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários.

- Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades.

- A escrituração começa pelo livro razão, no qual todos os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos.

- A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio.

Estão corretas apenas as afirmativas

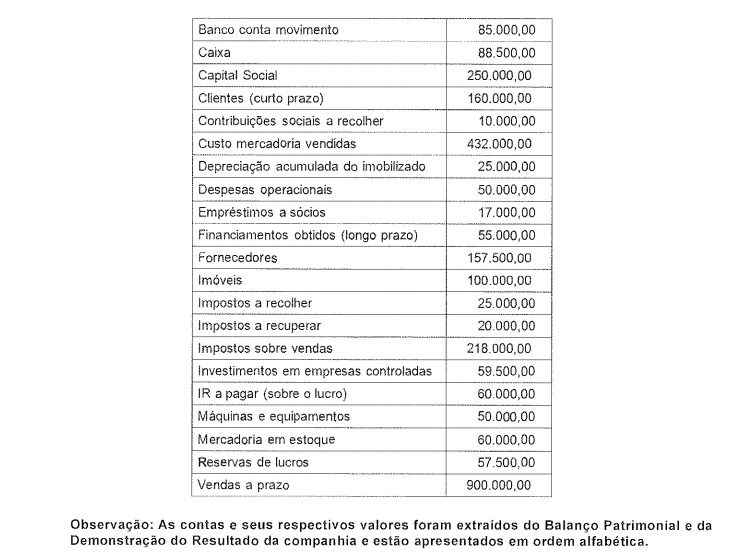

Em 31/12/20x0, a Companhia TRR apresentou as seguintes contas patrimoniais e de resultado:

Considerando as informações apresentadas, a rentabilidade dos capitais próprios é de

Com relação a contas ativas diversas, assinale a opção correta.

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade, que podem ser de natureza quantitativa ou qualitativa. A Aquisição de um Veículo, a arrecadação de Receitas com Dívida Ativa e a arrecadação de Receitas com Operações de Crédito, todos referentes a uma determinada prefeitura, provocam as seguintes variações patrimoniais, respectivamente:

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

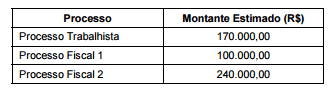

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

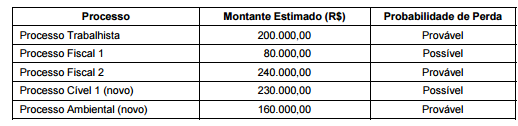

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos

valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que

a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 -

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial

de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida

útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor

líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por

mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve

necessidade de ajuste por perda de valor recuperável (“impairment").

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado

no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

O Patrimônio Líquido de uma empresa, em 31/12/2012, era R$ 600.000,00 e durante o ano de 2013 a alteração no valor total do

Patrimônio Líquido foi decorrente do resultado do período. Com base no Balanço Patrimonial de 31/12/2013, antes da

distribuição do resultado do ano de 2013, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

Na aplicação dos Princípios de Contabilidade há

situações e a das

transações deve prevalecer sobre seus aspectos

Assinale a alternativa que completa correta e

respectivamente as lacunas.

O imposto pago ou retido na fonte sobre os rendimentos

produzidos pelos bens comuns na sociedade conjugal

deverá ser compensado na declaração, independente

de qual dos cônjuges tenha sofrido a retenção ou

efetuado o recolhimento na proporção de:

Assinale a alternativa que completa correta e

respectivamente as lacunas.

A alíquota da CSLL é de__para as pessoas jurídicas

em geral, e de__, no caso das pessoas jurídicas

consideradas instituições financeiras, de seguros

privados e de capitalização.

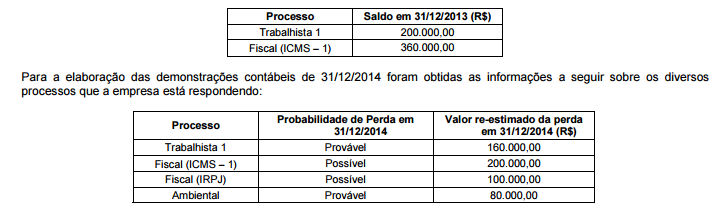

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era

composto dos seguintes valores:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

O Balanço Patrimonial de 31/12/2012 apresentava a seguinte composição para o Patrimônio Líquido da Empresa Internacional

S.A.:

- Capital Social: ......................................................................................................... R$ 4.000.000,00

- Reserva Legal: ....................................................................................................... R$ 760.000,00

- Reserva Estatutária: ............................................................................................... R$ 200.000,00

- Reserva para Expansão: ......................................................................................... R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

- Reserva legal: de acordo com a Lei no 6.404/76 e alterações posteriores.

- Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

- Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76 e alterações

posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e

o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais

Durante o ano de 2013 uma empresa adquiriu mercadorias para revenda no valor total de R$ 600.000,00, efetuando o

pagamento à vista. No valor total da compra estavam incluídos tributos recuperáveis no valor de R$ 90.000,00 e tributos não

recuperáveis no valor de R$ 69.000,00. A empresa pagou também o valor total de R$ 24.000,00 pelo transporte destas

mercadorias até o seu depósito e neste valor estavam incluídos tributos recuperáveis no valor de R$ 3.000,00. A empresa

vendeu todos estes produtos pelo valor bruto de R$1.260.000,00, à vista, e os impostos incidentes sobre a venda totalizaram

R$ 189.000,00. Sabendo-se que a empresa não tinha estoques no início de 2013, o lucro bruto apurado em 2013 foi, em reais,

Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante

ao fato gerador. Considere o lançamento contábil da receita arrecadada no sistema contábil, utilizando-se o título da conta

debitada e creditada, conforme Plano de Contas Aplicado ao Setor Público