Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias

para revenda no valor unitário de R$ 7,00, contemplando todos os

custos de aquisição. Em 31/7/2015, o preço de reposição unitário

das referidas mercadorias havia alcançado o valor de R$ 7,80, ao

passo que o preço de venda unitário estimado da mercadoria era

R$ 12,50, e o gasto estimado necessário para a concretização da

venda era R$ 1,50 por unidade. Em uma transação sem

favorecimentos, cada uma dessas mercadorias poderia ser trocada

no mercado pelo valor de R$ 12,50 no último dia do mês de julho

de 2015

Com base na situação hipotética apresentada, julgue os próximos

itens, considerando os princípios de contabilidade aprovados pelo

Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias

adquiridas era R$ 7,80

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

Na demonstração do valor adicionado, que contempla

informações relacionadas à criação e à distribuição de riqueza

por parte de uma entidade, as receitas oriundas de aluguel

devem ser classificadas como valores adicionados gerados pela

entidade.

Acerca da consolidação das demonstrações contábeis, julgue os

itens subsecutivos.

Os resultados decorrentes de transações intragrupo que sejam

reconhecidos no ativo, a exemplo da venda de estoques e de

itens do ativo imobilizado, somente devem ser eliminados das

demonstrações contábeis consolidadas quando tais ativos

forem negociados com terceiros.

Julgue os próximos itens, com referência aos critérios de

reconhecimento e classificação de ativos e passivos.

Desde que sejam atendidos os critérios de reconhecimento de

ativos, é possível fazer o registro de ativos intangíveis

adquiridos por meio de transações sem contraprestação.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

A reversão da perda por irrecuperabilidade de ativos deve ser

reconhecida em contas de patrimônio líquido, em razão de sua

natureza.

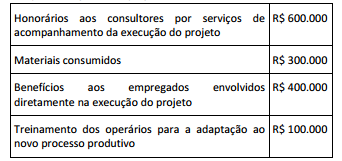

Em 26/04/20x1, a direção da Iota S.A. contratou os serviços da

Costa e Silva Consultores Associados, visando reestruturar o

processo produtivo de uma de suas fábricas. Após dois meses de

trabalho, os consultores apresentaram à direção da Iota S.A. o

projeto de reestruturação, pelo qual receberam honorários de R$

2.000.000.

Ao concluir que a reestruturação proposta pelos consultores era

tecnicamente viável, que implicaria uma substancial redução dos

custos de produção da fábrica, e que demandaria recursos

compatíveis com as possibilidades de investimento da

companhia, cujos controles internos a permitiam mensurar com

confiabilidade os gastos atribuíveis à execução do projeto, em

01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com

a implementação desse projeto:

Considerando todos os gastos incorridos desde 26/04/20x1, e

que em 31/12/20x1 o valor recuperável do projeto é estimado

em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido:

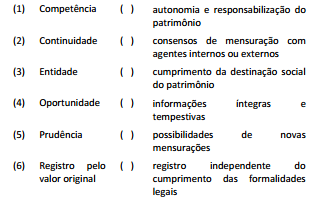

Relacione as colunas para adequada associação entre os

princípios de contabilidade sob a perspectiva do setor público

abordados na Resolução CFC nº 1.111/2007.

A associação correta é:

No início de 20X1, uma entidade da administração pública adquiriu uma participação em um consórcio público, com influência significativa na gestão do mesmo. Para essa aquisição, a entidade realizou um investimento de R$ 1.860.000,00, que representa uma participação de 40% no capital social do consórcio público, que tem mais três entidades participantes. Após o primeiro ano de atividades do consórcio, foi apurado um resultado de R$ 420.000,00. Considerando que não há lucros não realizados nas operações intercompanhias e nem outros componentes do patrimônio líquido do consórcio, o valor desse investimento na referida entidade a ser apresentado no balanço, ao final de 20X1, é de:

A Parte II – Procedimentos Contábeis Patrimoniais do Manual de Contabilidade Aplicada ao Setor Público – MCASP trata da definição e requisitos de mensuração e reconhecimento de provisões, passivos contingentes e ativos contingentes. Um dos elementos que caracteriza uma provisão é:

Em 22/07/x0, a Mineradora Delta S.A. recebeu 10 navios cargueiros que havia encomendado junto ao Estaleiro Épsilon S.A.. A vida útil desses navios é estimada em 20 anos, exceto a dos motores e a das hélices, cujos custos são significativos em relação ao total dos navios e têm vidas úteis estimadas em 10 anos. A recomendação do Estaleiro Épsilon S.A. é de que a cada três anos os navios passem por uma inspeção completa, a fim de identificar possíveis falhas em suas peças, para que possam operar com segurança ao longo de toda sua vida útil. A frota teve um custo de R$ 230 milhões de reais, e foi financiada pela Mineradora Delta S.A. através de um empréstimo tomado junto ao Banco Digama S.A., nesse mesmo valor, com uma taxa de juros de 10% a.a., a ser quitado em 20 parcelas semestrais. Ao aplicar a essa frota os critérios de reconhecimento e mensuração de ativos imobilizados, segundo as práticas contábeis adotadas no Brasil, a Mineradora Delta S.A. deve:

De acordo com as práticas contábeis adotadas no Brasil, a Demonstração do Valor Adicionado (DVA) deve levar em conta o Pronunciamento Conceitual Básico do CPC, e seus dados, em sua grande maioria, são obtidos principalmente a partir da Demonstração do Resultado (DRE). Contudo, para se apurar o valor adicionado líquido produzido pela entidade, é preciso adotar alguns tratamentos contábeis distintos daqueles aplicados à apuração do resultado, dentre os quais se destaca:

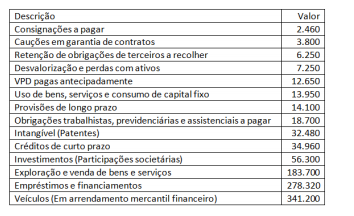

Quadro I Dados originados do Departamento de Contabilidade de uma entidade da administração pública.

Considerando exclusivamente a identificação dos elementos patrimoniais apresentados no Quadro I, a situação líquida do ente representa:

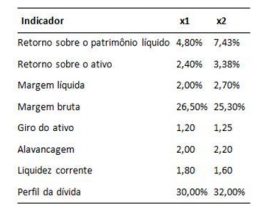

Na primeira reunião da diretoria da Cia. Beta em janeiro de x3,

foram analisados os seguintes indicadores relativos aos últimos

dois exercícios sociais da companhia:

Para manter a tendência de aumento do retorno sobre o

patrimônio líquido, foram sugeridas algumas estratégias durante

a reunião. Sabendo-se que a análise horizontal indicou não ter

havido variação no total do ativo de x1 para x2, é possivelmente

consistente com o que foi feito durante x2 a estratégia de:

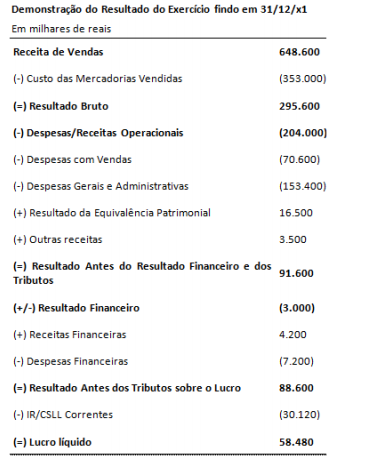

A Comercial Kapa S.A. revende produtos adquiridos de terceiros.

A companhia apresentou a seguinte Demonstração do Resultado

do Exercício (DRE) relativa ao ano de x1:

As despesas com vendas incluem gastos com comissões de

vendedores, publicidade e propaganda e garantias dos produtos.

As despesas gerais e administrativas incluem a remuneração do

pessoal administrativo, a depreciação dos bens móveis e imóveis

da companhia e os consumos de água, energia elétrica e serviços

de telecomunicação. Outras receitas incluem aluguéis recebidos

pela locação de propriedades da companhia. Em sua

Demonstração do Valor Adicionado (DVA), a Comercial Kapa S.A.

apresentará um valor adicionado recebido em transferência

durante x1 de:

O estoque inicial da Cia. Comercial Estrela do Norte, em outubro de 2014, era constituído de 500 unidades da mercadoria X, adquiridas ao custo unitário de R$ 100,00 (preço líquido de impostos recuperáveis). Durante o mês, ocorreram as seguintes movimentações na ficha de estoque dessa mercadoria, dispostas em ordem cronológica, sendo que todos os preços já estão líquidos dos impostos recuperáveis: 1) Aquisição de 1.000 unidades, ao preço de R$ 120,00; 2) Venda de 1.200 unidades, ao preço de R$ 300,00; 3) Aquisição de 2.000 unidades, ao preço de R$ 125,00; 4) Venda de 1.500 unidades, ao preço de R$ 280,00. A companhia utiliza o método PEPS para avaliação de seus estoques. O estoque final dessa mercadoria no final do mês de outubro de 2014, a ser classificado no Ativo Circulante, correspondia, em R$, a