De acordo com a Estrutura Conceitual da Contabilidade,

é correto afirmar que

De acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis, na atual estrutura da Demonstração de Resultado, é correto afirmar que

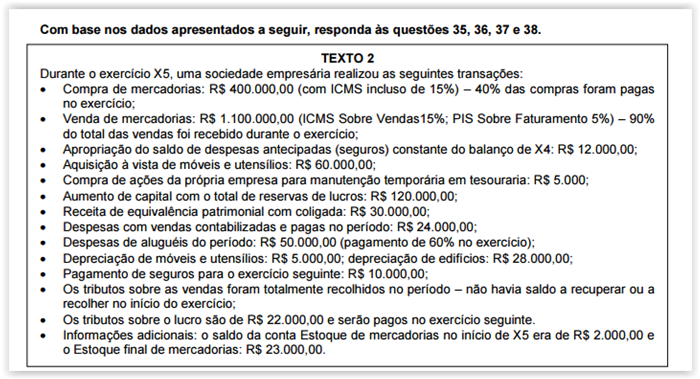

Considere as informações do TEXTO 2. Se o saldo da conta Investimentos Permanentes em Coligadas em 31/12/X4 era de R$ 200.000,00, o saldo em 31/12/X5 deverá ser de:

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

De acordo com a legislação vigente, são avaliados pelo método da equivalência patrimonial os investimentos permanentes em outras sociedades:

Uma sociedade empresária produz os bens A e B, que têm como custo variável unitário respectivamente de R$ 5,00 e R$ 8,00. Ambos os produtos têm preço de venda unitário de R$ 10,00. Durante um mês os custos fixos são de R$ 60.000,00. A quantidade do produto A que deve ser produzida e vendida em um mês, para que a empresa tenha um lucro de R$ 20.000,00, se no mesmo mês forem produzidas e vendidas 6000 unidades do produto B, é de:

A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece

que as notas explicativas devem apresentar informação acerca das políticas

contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de

divulgação de política contábil aplicada aos estoques que contemple

apenas os requisitos de divulgação, de acordo com as Normas Brasileiras

de Contabilidade.

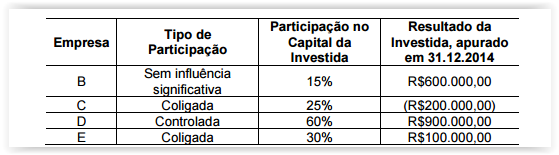

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as

seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a

sociedade e suas investidas, e não foi observada nenhuma outra movimentação

no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em

31.12.2014

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

De acordo com a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, em relação aos Estoques, assinale a opção INCORRETA.

De acordo com a definição de Ativo, constante na NBC TG Estrutura Conceitual,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos ( F ) e, em seguida,

assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e

nenhum interesse do mercado por sua aquisição, sob qualquer forma,

deve ser mantido no Ativo até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas

demonstrações do arrendatário, mas nas demonstrações do arrendador,

devido ao fato de não haver ocorrido a transferência legal do bem, sendo

facultado ao arrendatário apenas o seu uso e, não, a possibilidade de

vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua

capacidade de geração de fluxos de caixa futuros. Esse fato, todavia, não

deve ensejar revisão de seu valor recuperável, uma vez que não lhe foi

provocado nenhum dano, e os ativos são mensurados com base no custo

histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios

econômicos futuros são os conhecimentos das pessoas e ainda que,

atualmente, há possibilidade de se reconhecerem ativos intangíveis. Se uma

determinada empresa tiver desenvolvido uma equipe com forte capacidade

de sinergia com o mercado, que lhe permita gerar diferencial competitivo,

deve reconhecer esse item em seu ativo, já que é resultado de eventos

passados.

A sequência CORRETA é:

De acordo com o disposto na NBC TG 23 (R1) – Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I. O efeito da mudança de estimativa comporta aplicação retrospectiva, no

caso de aplicação praticável, resultando no ajuste dos saldos anteriores

impactados pela mudança.

II. A mudança na estimativa de vida útil de um ativo depreciável deve ser

tratada como mudança de política contábil com aplicação retrospectiva,

quando praticável.

III. Na aplicação da mudança de uma política contábil de forma

retrospectiva, quando for exigida e praticável, a entidade deve ajustar o

saldo de abertura de cada componente do patrimônio líquido afetado

para o período anterior mais antigo apresentado.

Está(ão) CORRETO(S ) o(s) item(ns):

Sobre o Fundo PIS – PASEP é INCORRETO afirmar que:

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade. Marque o item que NÃO integra a Lei de Orçamento:

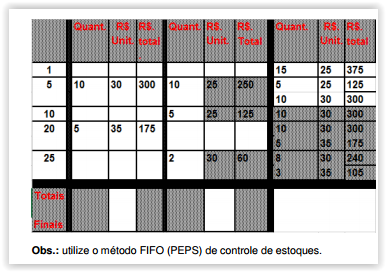

O quadro abaixo apresenta um período de movimentação

de estoques da empresa Anália. Considerando o completo

preenchimento das células destacadas (espaços

hachurados) desse quadro, analise as assertivas abaixo.

I. O uso do método FIFO admite que, inicialmente,

devem ser baixados do estoque os lotes de

mercadorias que foram adquiridos há mais tempo,

em relação ao dia da venda.

II. A média (aritmética simples) dos totais dos saldos

diários que permaneceram em estoque após essas

transações foi de R$300,00. Para realizar este

cálculo, considere apenas os saldos dos 5 (cinco)

dias em que houve movimentação (de entradas ou

de saídas de estoques, isto é, 1, 5, 10, 20 e 25).

III. O saldo do dia 20 não contém valores de

mercadorias adquiridas no dia 5, pois foram

totalmente vendidas.

IV. A quantidade total de vendas de mercadorias, em

todo o período, foi 17 unidades.

É correto o que se afirma em

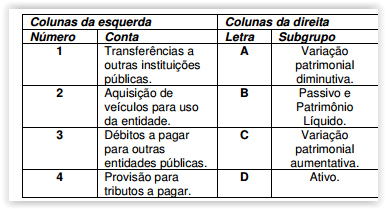

Com base na tabela abaixo, assinale a alternativa que

apresenta corretamente os pares cruzados (número e

letra, exatamente nessa ordem), de acordo com as

descrições das colunas da esquerda e da direita.