Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Se o valor histórico da conta de estoques de uma entidade for

superior ao valor realizável, então a diferença entre eles deverá

ser reconhecida no balanço patrimonial, mediante débito em

estoques.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

A entidade que divulgar a informação contábil, caso torne

público o total da remuneração do pessoal chave da

administração, estará dispensada de detalhar os valores dos

benefícios de curto prazo a administradores e eventual

remuneração baseada em ações.

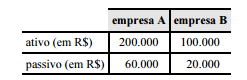

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Situação hipotética: Duas empresas com interesses comuns,

porém sem participação acionária entre si, apresentam a

seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.

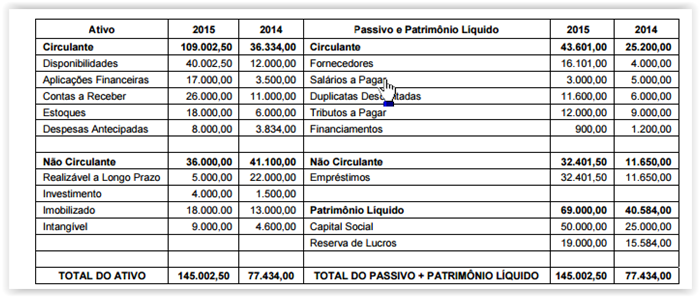

Atenção: Considere os dados do Balanço Patrimonial abaixo para responder às questões de números 44 e 45.

Com base nos dados do Balanço Patrimonial apresentado, pode-se afirmar que o índice de

Qual o clima da Floresta Amazônica?

As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e acompanhar as modificações do patrimônio em virtude da atividade econômica ou social que a empresa exerce no contexto econômico. I. Registrar todos os fatos que ocorrem e podem ser representados em valor monetário; II. Organizar um sistema de controle adequado à empresa; III. Demonstrar com base nos registros realizados, expor periodicamente por meio de demonstrativos, a situação econômica, patrimonial e financeira da empresa; IV. Analisar os demonstrativos financeiros com a finalidade de apuração dos resultados obtidos pela empresa; V. Acompanhar a execução dos planos econômicos da empresa, prevendo os pagamentos a serem realizados, as quantias a serem recebidas de terceiros e alertando para eventuais problemas. Está correto o que se afirma em:

De acordo com o código de ética do contador. Art. 2º São deveres do Profissional da Contabilidade: I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais; II – guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade; III – zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo. Está correto o que se afirma em:

De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, o Regime de Competência representa

A Lei das Sociedades por Ações permite a constituição da reserva de lucros a realizar com o objetivo de evitar que a distribuição dos dividendos obrigatórios seja superior à parcela realizada do lucro do exercício. De acordo com a legislação em vigor, o item passível para constituição da reserva de lucros a realizar é

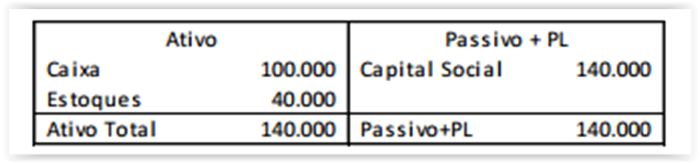

Uma sociedade empresária apresentava, em 01/06/2015, o

seguinte balanço patrimonial:

Em 30/06/2015, a sociedade empresária vendeu 90% de seu

estoque por R$ 70.000,00 em duas parcelas iguais. A primeira

será recebida dentro de 30 dias e a segunda em 60 dias. A

sociedade empresária considera a taxa de desconto de 3% ao

mês, para desconto a valor presente.

Além disso, a sociedade empresária incorreu em despesa de

aluguel de R$ 10.000,00 e despesa financeira de R$ 5.000,00.

Com base nas informações acima, considerando que a sociedade

empresária considera os efeitos relevantes e efetua os ajustes a

valor presente, assinale a opção que indica o lucro bruto obtido

em 31/12/2015.

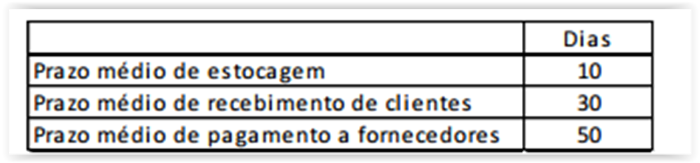

Uma empresa apresentava os seguintes prazos médios:

Sobre os ciclos da empresa, assinale a afirmativa correta.