Com base no Regulamento Geral dos Conselhos de Contabilidade, responda às questões 39 e 40.

Para que um documento contábil do setor público tenha valor jurídico, ele deve conter, obrigatoriamente, a seguinte informação do profissional habilitado que o assina:

A empresa Tiro Certo S.A. realizou, no dia 01/12/2013, vendas de mercadorias no valor total de R$ 2.331.000,00, sendo que

R$ 1.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente em 01/12/2015. Na data da venda a

empresa estava praticando, para as suas vendas a prazo, a taxa de juros de 0,797% ao mês que corresponde a 10% ao ano e a

21% em 2 (dois) anos.

Na Demonstração do Resultado do ano de 2013 a empresa reconheceu, exclusivamente em relação às vendas efetuadas em

01/12/2013:

A empresa Alimentação para Todos S.A. adquiriu 80% das ações com direito a voto da Cia. Bom Sabor S.A. O preço pago pela

aquisição foi R$ 40.000.000,00 e a Alimentação para Todos S.A. passou a deter o controle da Cia. Bom Sabor S.A. Sabe-se que

o valor registrado no Patrimônio Líquido da Cia. Bom Sabor S.A. era, na data da aquisição, R$ 40.000.000,00 e que o valor justo

líquido dos seus ativos e passivos identificáveis era, nesta data, R$ 45.000.000,00

Os valores totais reconhecidos no grupo Investimentos do balanço individual da empresa Alimentação para Todos S.A. e no

grupo Intangíveis no seu balanço consolidado, na data da aquisição, foram, respectivamente, em reais,

O custo de aquisição de um equipamento foi R$ 6.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2014, a empresa definiu sua vida útil em 7 anos e o valor líquido de venda do equipamento no final do 7° ano foi estimado em R$ 3.060.000,00. Sabe-se que, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação e, no final de 2015, realizou o teste de redução ao valor recuperável para o equipamento (teste de impairment). Os valores obtidos em 31/12/2015 para a realização do teste para o equipamento foram os seguintes: - Valor justo líquido das despesas de venda = R$ 5.200.000,00. - Valor em uso = R$ 5.300.000,00. O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

Em 31/12/2015, o ativo imobilizado da Cia. Beta mostrava

um valor contábil líquido de R$ 3.000.000. Naquela data, apurou-se

que o valor em uso desse ativo era de R$ 4.000.000 e estimou-se

que o valor justo menos os custos para vender era de R$ 2.500.000

Em janeiro de 2016, após forte temporal, esses ativos foram

severamente danificados, o que provocou a perda de 50% do

imobilizado.

Nesse caso hipotético, sabendo-se que a autorização para

publicação dos relatórios contábeis-financeiros da Cia. Beta foi

feita em fevereiro de 2016, o valor correto do imobilizado

evidenciado no balanço patrimonial de 2015 deveria ter sido de

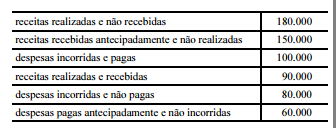

Determinada empresa levantou as informações mostradas

a seguir (valores em reais), referentes às operações realizadas no

mês de julho de 2016

Com base nessas informações, é correto afirmar que, de acordo com

o regime de competência, a referida empresa obteve

Uma Sociedade Empresária adota o Método de Depreciação Linear, de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO.

As características do Ativo Imobilizado da empresa estão apresentadas a seguir:

- Valor de compra R$1.600.000,00

- Vida útil 20 anos

- Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

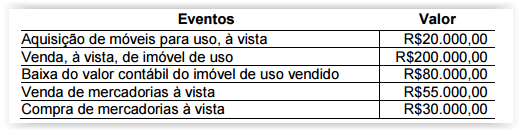

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

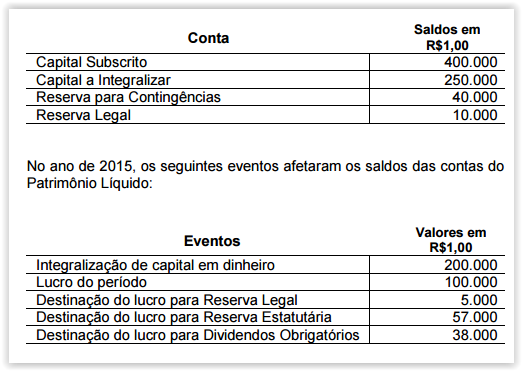

Uma Sociedade Empresária apresentava, em 31.12.2014, os seguintes saldos nas contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Uma Sociedade Empresária que desenvolve atividades rurais apresentou a seguinte posição em 31.12.2015:

Informações:

- As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos.

- A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas.

- Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00.

- Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, na venda das colheitadeiras a Sociedade Empresária apresentou:

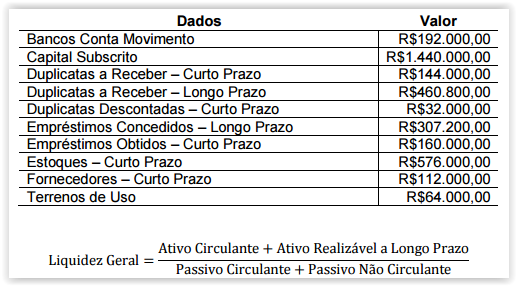

Uma Sociedade Empresária apresentou, em 30.6.2016, os seguintes dados retirados do seu Balancete de Verificação e a fórmula de Liquidez Geral:

Considerando-se apenas os dados apresentados, é CORRETO afirmar que o Índice de Liquidez Geral é de aproximadamente:

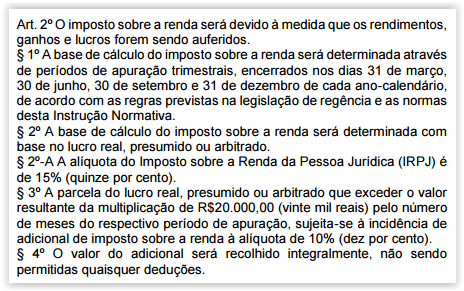

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica – IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 1.515, de 24 de novembro de 2014:

Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

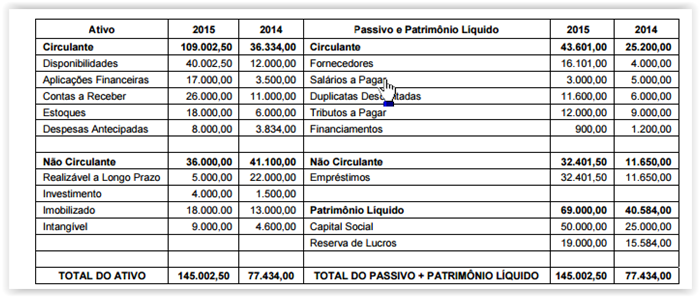

Atenção: Considere os dados do Balanço Patrimonial abaixo para responder às questões de números 44 e 45.

O endividamento total de 2015 foi de:

Segundo a história, quando do Descobrimento do Brasil, Pedro Alvares Cabral aportou em um território que atualmente é o estado:

Consideramos obrigações, EXCETO: