De acordo com o código de ética do contador. Art. 5º O Contador, quando perito, assistente técnico, auditor ou árbitro, deverá; I – Aceitar sua indicação quando reconheça não se achar capacitado em face da especialização requerida; II – abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo; III – abster-se de expender argumentos ou dar a conhecer sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos. Está correto o que se afirma em:

Analise as afirmativas abaixo sobre a estrutura conceituai da contabilidade e coloque V para Verdadeiro e F para Falso e assinale a alternativa com a sequência correta: ( )0 objetivo da elaboração e divulgação de relatório contábil-financeiro de propósito geral constitui o pilar da Estrutura Conceituai. ( ) Relatórios contábil-financeiros de propósito geral fornecem informação acerca da posição patrimonial e financeira da entidade que reporta a informação, a qual representa informação sobre os recursos econômicos da entidade e reivindicações contra a entidade que reporta a informação. ( )As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento dos mesmos em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas de elementos das demonstrações contábeis. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

Com base na Lei 6.404/76, na determinação do resultado do exercício serão computados:

Relacione os fatos contábeis abaixo com seu respectivo

conceito e assinale a alternativa que apresenta a ordem

correta.

( ) - fato permutativo, qualitativo ou compensativo;

( ) - fato modificativo;

( ) - fato misto ou composto.

I. Altera o patrimônio somente em termos qualitativos.

Consiste na compensação entre elementos do ativo,

passivo exigível ou patrimônio líquido, sem que haja

aumento ou diminuição da situação liquida.

II. É aquele que reúne uma permuta e uma modificação.

Nele, há uma permuta e, simultaneamente, o aumento

ou diminuição do ativo e/ou do passivo exigível,

provocando o aumento ou diminuição da situação

líquida.

III. Ocorre quando o aumento ou redução do ativo ou do

passivo exigível é seguido de modificação na situação

líquida de igual valor para mais ou para menos. Provoca

alteração em termos de qualidade e quantidade,

aumentando ou diminuindo a situação líquida em valor

equivalente a modificação sofrida pelo ativo ou passivo

exigível.

Assinale a alternativa incorreta.

Assinale a alternativa que completa correta e

respectivamente as lacunas.

O _________________________ exige o registro de todas

as variações sofridas pelo patrimônio da entidade no

momento em que elas ocorrerem, ainda que sejam

considerados valores estimados. Um exemplo é

o registro da depreciação. O tempo de vida útil de

um bem é baseado numa hipótese mais ou menos

fundamentada tecnicamente e dependente de diversos

fatores aleatórios. Apesar disso, a depreciação deve

ser registrada no momento em que há a perda de valor

do bem. Como é difícil determinar o valor exato dessa

perda, os cálculos são feitos por estimativas.

De acordo com a Norma Brasileira de Contabilidade -

NBC PG 300, analise as afirmativas abaixo, dando (V )

para verdadeiro ou (F ) para falso, em seguida indique a

alternativa correta. Assinale a alternativa que apresenta

a sequência correta de cima para baixo.

( ) Contador interno é o contador empregado ou contratado

na função executiva (elaboração da contabilidade da

entidade) ou não executiva, em áreas como comércio,

indústria, serviços, setor público, educação, setor

sem fins lucrativos, órgãos reguladores ou órgãos

profissionais, ou contador contratado por essas

entidades.

( )0 contador interno pode ser empregado assalariado,

sócio, conselheiro (executivo ou não executivo), sóciodiretor,

voluntário ou alguém que trabalha para uma

ou mais organizações contratantes. A forma legal do

relacionamento com a organização empregadora,

se houver, não tem qualquer relação com as

responsabilidades éticas do contador.

( ) O contador interno não deve envolver-se em qualquer

negócio, ocupação ou atividade que prejudique ou

possa prejudicar a integridade, a objetividade ou a

boa reputação da profissão, sendo consequentemente

incompatível com os princípios éticos.

Assinale a alternativa correta.

Leia o enunciado abaixo, analise as afirmativas, dando

valores Verdadeiro (V ) ou Falso (F ) e, em seguida

assinale a alternativa que apresenta a sequência correta

de cima para baixo.

No final de cada exercício financeiro, as contas

individuais dos participantes do PIS/PASEP serão

creditadas das quantias correspondentes:

( )Á aplicação da atualização monetária sobre os

respectivos saldos credores verificados ao término do

exercício financeiro anterior.

( )Á incidência de juros sobre os respectivos saldos

credores atualizados, verificados ao término do exercício

financeiro anterior.

( ) Ao resultado líquido adicional das operações financeiras

realizadas, verificado ao término do exercício financeiro

anterior,

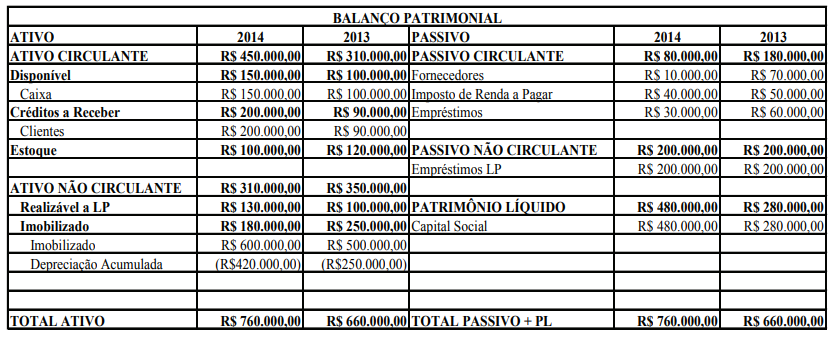

A Cia. Ipanema apresenta seus Balanços Patrimoniais dos exercícios sociais dos anos de 2013 e 2014

De acordo com a Demonstração do Fluxo de Caixa (DFC) e baseado exclusivamente nas informações dos Balanços Patrimoniais da Cia. Ipanema, marque a opção em que o fluxo de caixa das atividades de investimentos no ano de 2014, está CORRETO.

A Monte Alegre S/A, projeta para o próximo ano um Ativo Total de R$50.000.000,00. A empresa pretende manter o atual endividamento [(Passivo Circulante + Passivo Não Circulante) / Patrimônio Liquido] de 70%. O percentual CORRETO do Passivo é de:

Marque a alternativa CORRETA em relação ao que é análise financeira de empresas.

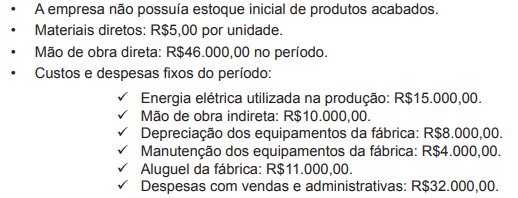

A Industrial Montes Claros produziu 18.000 unidades de seu único produto em um determinado período. Nesse período, foram vendidas 15.000 unidades, ao preço líquido unitário de R$10,00.

As informações das operações do período são as seguintes:

Sabe-se que os custos indiretos de produção fixos correspondem a 60% do total dos custos indiretos de produção.

Com base nas informações fornecidas e utilizando o custeio por absorção, marque o valor CORRETO do Custo dos Produtos Vendidos no período e do estoque final de produtos acabados.

Para a Secretaria do Tesouro Nacional – STN, a despesa de capital se subdivide em três grupos específicos: Amortização da Dívida, Investimentos e Inversões Financeiras. Assinale a opção que apresente, respectivamente, exemplos para os referidos grupos: