Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

A teoria do proprietário é representada pela equação que

descreve o patrimônio líquido como resultado da diferença

entre ativo e passivo.

Conforme a Lei n.º 6.404/1976, as Reservas de Capital NÃO podem ser utilizadas para

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

É competência do conselho fiscal da EFPC o estabelecimento da taxa de administração ou da taxa de carregamento como limite anual de recursos para destinação ao PGA pelo conjunto de planos de benefícios administrados pela referida entidade.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

A planificação contábil padrão das EFPCs é exclusiva, tendo sido elaborada considerando-se tanto a atividade de administração de planos de benefícios de caráter previdencial e assistencial que têm ciclo operacional de longo prazo, quanto a necessidade de se fornecerem informações mais adequadas, mais confiáveis e mais relevantes que em qualquer outra estrutura contábil.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A demonstração do ativo líquido do plano de benefícios detalha os componentes de resultados do ativo líquido; a demonstração da mutação do ativo líquido do plano de benefícios evidencia os componentes patrimoniais que alteraram o patrimônio líquido no exercício.

Com referência às principais funções da contabilidade, analise as afirmativas.

I. Coletar os documentos comprobatórios dos atos e fatos administrativos e econômicos que ocorrem na entidade.

II. Manter sigilo total da situação patrimonial, econômica e financeira da entidade.

III. Registrar os fatos contábeis decorrentes das alterações patrimoniais nos livros de escrituração contábil da entidade.

IV. Acumular informações quantitativas e qualitativas, especificamente do patrimônio público, bem como suas variações

ao longo do tempo.

V. Classificar os documentos comprobatórios de acordo com as alterações que provocam no patrimônio da entidade.

Estão corretas apenas as afirmativas

Com referência aos conceitos de contabilidade, analise.

I. Os usuários da contabilidade são os bancos e o governo, pois necessitam destas informações para concessão de

empréstimos e estudos econômicos.

II. Os usuários da contabilidade são os administradores, diretores e executivos cujo objetivo é obter informações sobre

a empresa e, as informações geradas pela contabilidade, na maioria das vezes, são confusas e não são

esclarecedoras.

III. Os usuários da contabilidade dividem-se em internos e externos e as informações geradas pela contabilidade devem

ser claras e objetivas, a fim de que o usuário possa planejar suas próprias operações.

IV. Os usuários da contabilidade são aqueles que desejam informações sobre a empresa e as informações geradas pela

contabilidade podem ou não refletir a situação econômico-financeira da empresa.

Está correta apenas a afirmativa

“Uma empresa possui 1 veículo avaliado em $ 24.000, 1 galpão avaliado em $ 108.000, saldo devedor do financiamento do imóvel $ 42.000 e aplicações na poupança de $ 8.000. É correto afirmar que o Patrimônio Líquido dessa empresa é de:

Uma empresa apresenta em seus demonstrativos os seguintes valores: $ 120.000 em ativos, $ 30.000 em passivos e $ 90.000 no Patrimônio Líquido. Com esses dados, é correto afirmar que a empresa

Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos. Dados da aquisição: Valor a ser pago da matéria prima: R$ 20.000,00 Frete (não incluso na nota fiscal): R$ 4.000,00 IPI: R$ 3.000,00 ICMS: R$ 2.700,00 Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00. Determine o valor do custo por Kg que será registrado no ativo circulante da empresa:

Com base na Lei nº 6.404/76, referente ao Patrimônio Líquido, julgue os itens abaixo e marque

V para verdadeiro e F para falso.

I.As contas constituídas pela apropriação de lucros da companhia serão classificados como

reservas de lucros

II.As ações em tesouraria deverão ser destacadas no balanço na conta do patrimônio líquido

que registrar a origem dos recursos aplicados na sua aquisição.

III.A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda

não realizada.

IV.O resultado da correção monetária do capital realizado, enquanto não capitalizado, será

ainda registrado como reserva de capital

V.Enquanto não computadas no resultado do exercício em obediência ao regime de

competência, as contrapartidas de aumentos ou diminuições de valores atribuídos a

elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos

previstos nesta Lei, ou em normas expedidas pela Comissão de Valores Mobiliários, com

base na competência conferida pelo § 3o

do art. 177 desta Lei, serão classificadas como

ajustes de avaliação patrimonial.

Assinale a alternativa que corresponde à sequência CORRETA.

Em relação aos conceitos, à classificação e aos critérios de avaliação dos componentes patrimoniais, assinale a opção correta.

Com relação à normatização da contabilidade e da auditoria brasileira, julgue os itens subsequentes.

O público-alvo dos relatórios contábil-financeiros de propósito geral são, primariamente, os órgãos reguladores.

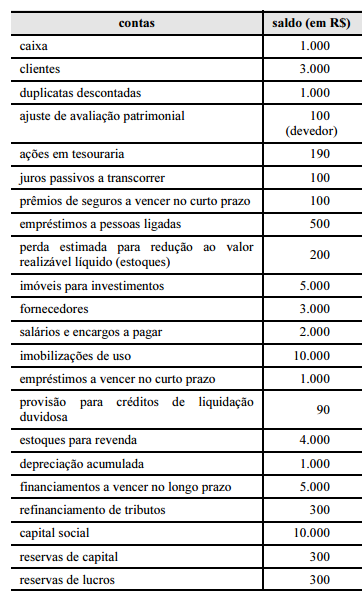

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

Essa empresa hipotética possui dívidas, empréstimos ou financiamentos prefixados.