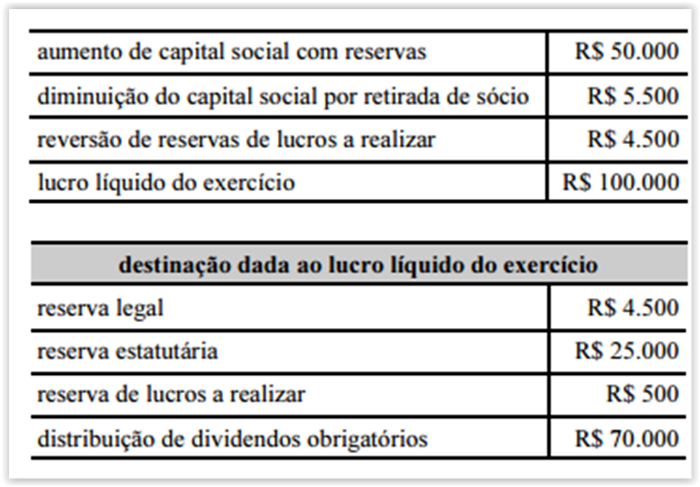

Os dados apresentados foram extraídos da demonstração das

mutações do patrimônio líquido de uma entidade e representam

todas as transações que afetaram esse grupo patrimonial em

determinado exercício. Com base nessas informações, é correto

afirmar que, naquele exercício, o patrimônio líquido da entidade

O termo Azienda, utilizado em contabilidade, tem o sentido de:

Considerando os deveres estabelecidos pela Resolução CFC 803/1996 e suas alterações, um descumprimento do Código de Ética do Contador está apresentado em:

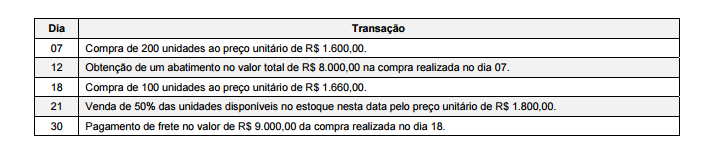

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis.

A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as

seguintes transações relacionadas com a compra e a venda do produto:

Sabendo-se que não há incidência de qualquer tributo na compra e na venda deste produto, que a empresa utiliza o critério da

média ponderada móvel, o saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2014 foi, em reais,

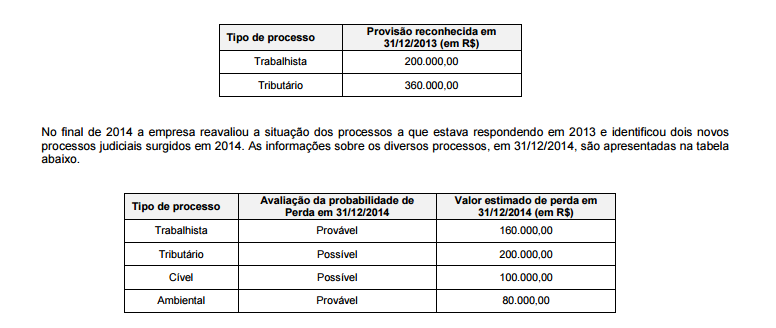

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na

conta de Provisões, cuja composição era a seguinte:

Com base nestas informações, o efeito líquido causado no Resultado de 2014 da empresa Problemas Gerais S.A., relacionado

às provisões necessárias foi,

Uma empresa industrial é proprietária de três imóveis evidenciados em seu Balanço Patrimonial, sendo que os objetivos

definidos pela empresa para cada um são:

- Imóvel 1 - está sendo utilizado pela empresa para suas atividades administrativas.

- Imóvel 2 - é mantido pela empresa, mas não está sendo utilizado em suas atividades. Atualmente está alugado para terceiros

em um contrato com prazo de 5 anos.

- Imóvel 3 - ainda é mantido pela empresa, mas está destinado para venda. Corresponde ao prédio onde a empresa concentrava

anteriormente suas atividades administrativas. No entanto, a empresa ainda não iniciou um programa firme

para localizar um comprador e concluir o plano de venda.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no

grupo do ativo

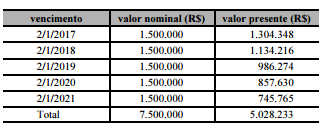

Em janeiro de 2016, com a compra de novos equipamentos

para renovar seu parque fabril, uma indústria pagou à vista

R$ 2.500.000, tendo sido o restante dividido em parcelas anuais

iguais de R$ 1.500.000, à taxa de juros de 15% ao ano. Os novos

equipamentos foram colocados em uso ainda em janeiro de 2016 e

a estimativa era utilizá-los por 15 anos, prevendo-se, após o uso, um

valor residual de R$ 1.000.000. A empresa utiliza o método linear

de depreciação. Na data de aquisição dos equipamentos, o

departamento financeiro elaborou a tabela a seguir, referente às

parcelas a vencer do financiamento

Assinale a opção correta relativamente à situação hipotética

anteriormente descrita.

No estoque da empresa comercial RT Ltda., havia,

no início de maio de 2015, 50 unidades de raquetes de tênis,

no valor de R$ 200 cada uma. Naquele mês, a empresa comprou,

no dia 10, 150 unidades desse mesmo produto, ao custo unitário

de R$ 210, e, no dia 18, outras 120 unidades, ao custo total

de R$ 26.400. Por apresentarem defeitos, em 24 de maio,

40 unidades da última compra foram devolvidas. A empresa

registrou, também, duas vendas dessas raquetes, ao preço unitário

de R$ 350: 80 unidades foram vendidas em 15 de maio e

180 unidades foram vendidas em 23 de maio. A empresa mantém

um controle permanente do estoque.

Assinale a opção correta acerca das operações apresentadas no mês

de maio de 2015.

No mês de maio, a Comercial Belo Vale adquiriu para revenda R$80.000,00 de mercadorias, que foram vendidas à vista pelo valor de R$100.000,00. As transações ocorreram dentro do próprio estado com alíquota de ICMS de 18%. No final do mês, a empresa recebeu 30% em devoluções das vendas realizadas. Considerando que não houve outras transações e que não existia estoques iniciais, o valor do Lucro Bruto e dos estoques finais, são respectivamente:

A Comercial São Lourenço Ltda. projeta os seguintes valores relativos à sua atividade para o próximo ano:

• Impostos incidentes sobre vendas: 18% sobre as receitas brutas.

• Comissões sobre vendas: 3% sobre as receitas brutas.

• Custos das mercadorias vendidas: 54% sobre as receitas brutas

• Custos e despesas fixos totais: R$1.400.000,00.

Com base nas informações apresentadas, o valor CORRETO da receita bruta para que se alcance o ponto de equilíbrio contábil, corresponde a:

Marque a opção CORRETA em que o fornecedor de mercadorias utiliza a Análise das Demonstrações Contábeis para:

Considere as afirmativas a seguir:

I. Os custos são apropriados à produção não pelo seu valor efetivo (ou real), mas sim por uma estimativa do que deveriam ser (custo padrão). Podem ser utilizados quer a adote o custeio por absorção, quer o custeio variável.

II. Os encargos financeiros incorridos pela empresa, decorrentes da aquisição de insumos para a produção, são sempre considerados custos.

III. Custos de transformação é a soma de todos os custos de produção, exceto os relativos a matériasprimas e outros eventuais adquiridos e empregados sem nenhuma modificação pela empresa.

Com base nessas afirmativas, é CORRETO afirmar que:

Considere as afirmativas a seguir:

I. A matéria-prima que, no momento de sua entrada no estoque, representa um investimento, passa a ser considerado custo quando de sua utilização na produção e torna-se despesa quando o produto produzido é vendido.

II. As perdas normais de matérias-primas durante o processo de produção fazem parte do custo dos produtos fabricados, pois representam um sacrifício necessário para a obtenção dos produtos.

III. Os departamentos de serviços não atuam diretamente na produção e sua finalidade é de prestar serviços aos departamentos. No método do custeio por absorção, os custos dos departamentos de serviços não são apropriados diretamente aos produtos.

Com base nessas afirmativas, é CORRETO afirmar que:

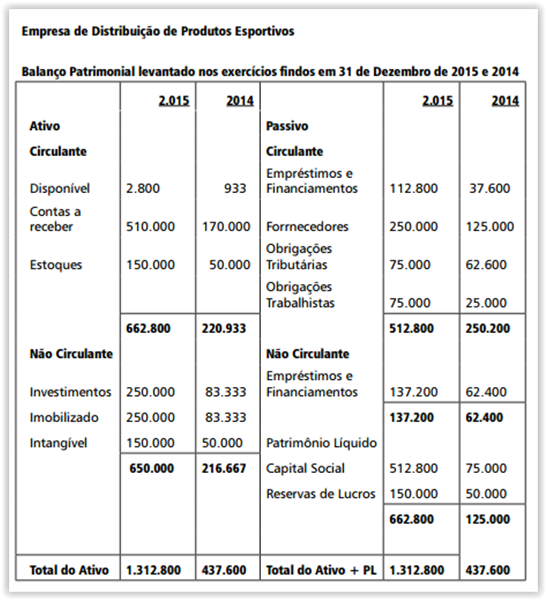

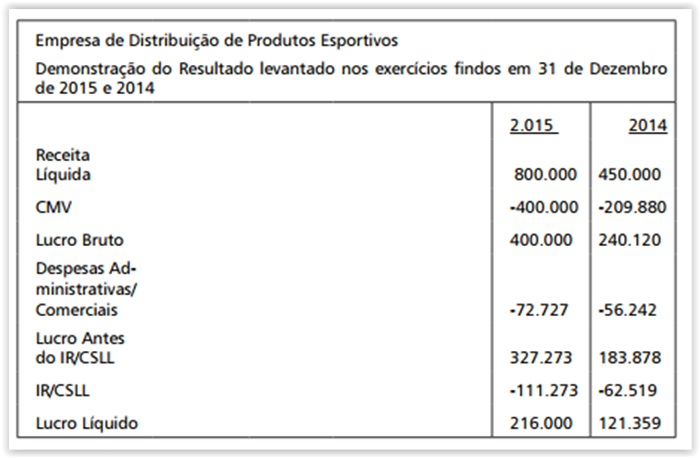

Uma empresa de Distribuição de Produtos Esportivos apresentou,

nos exercícios de 2015 e 2014, as seguintes informações sobre o

Balanço Patrimonial e a Demonstração de Resultados do Exercício.

Apesar da melhoria substancial do Lucro, no exercício de 2015,

a empresa avalia a política de gestão financeira de curto prazo,

sendo possível afirmar que o

Em 02/05/2016, a empresa Alpha adquiriu um lote

de mercadorias para revenda e incorreu nos seguintes

gastos: preço de compra das mercadorias –

R$ 100.000,00; frete sobre compras – R$15.000,00;

seguros sobre compras – R$ 6.000,00. Nos gastos

realizados pela empresa, estavam inclusos impostos

não recuperáveis de R$5.000,00 e impostos

recuperáveis de R$12.000,00. Em 31/05/2016,

a empresa vendeu, à vista, 60% deste lote de

mercadorias por R$90.000,00, valor este líquido

de tributos, e pagou comissões de R$2.700,00 e

fretes sobre vendas de R$5.400,00. Com base

nestas informações, o lucro bruto com a venda de

mercadorias referente a maio de 2016 foi, em reais,

de