De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

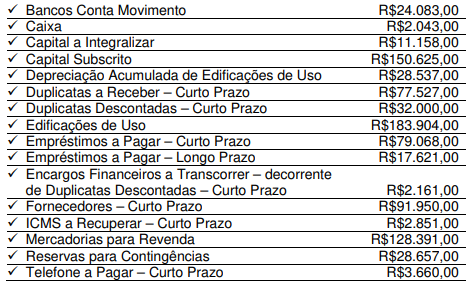

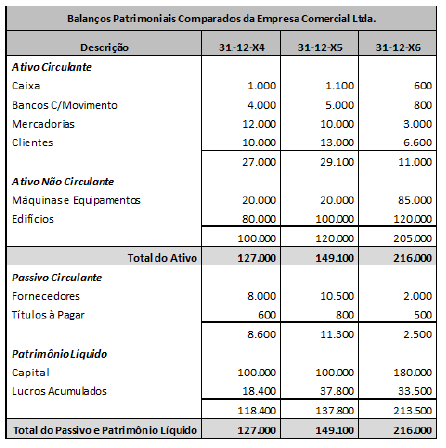

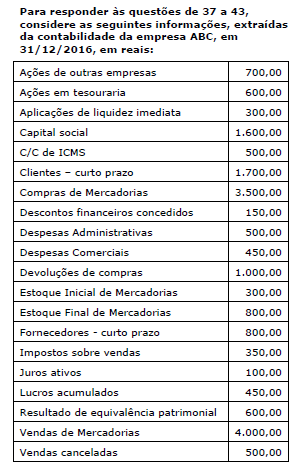

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO afirmar que:

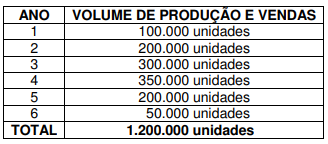

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

- A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

- Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

- Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de:

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

De acordo com o que define a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, em relação às características qualitativas de melhoria das informações contábeis, assinale a alternativa INCORRETA.

Marque a resposta que indica os itens que NÃO são Demonstrações Contábeis: I – Balanço Patrimonial II – Livro Razão III – Livro Diário IV - Demonstração do Resultado do Exercício – DRE V – Demonstração das Mutações do Patrimônio Líquido – DMPL VI - Demonstração das Origens e Aplicações de Recursos – DOAR VII - Demonstração do Fluxo de Caixa – DFC VIII - Demonstração do Valor Adicionado – DVA IX - Demonstração dos Lucros Cessantes – DLC X – Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

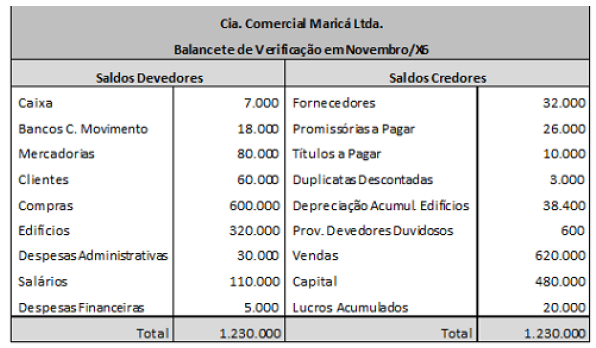

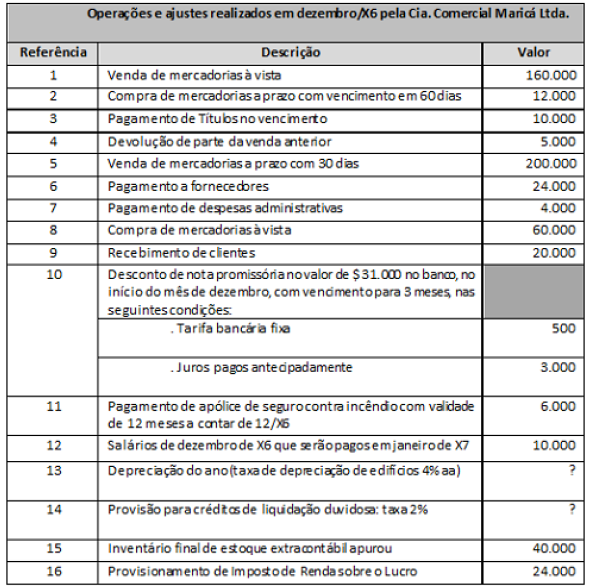

Indique o valor do Resultado com Mercadorias (RCM) do período de X6

Considerando-se que a principal atividade da Cia. Comercial Ltda. é o comércio de mercadorias, a melhor avaliação da evolução do Quociente de Imobilização do Capital, apurado para os períodos de X4, X5 e X6 é:

Dentre as opções abaixo, Indique quais são os exemplos de Ativos Intangíveis:

As notas explicativas devem indicar

A técnica contábil através da qual se avalia as situações econômica, financeira e patrimonial da entidade denomina-se

Se o valor da venda de um item do ativo imobilizado for igual ao custo contábil, a operação representará um fato contábil