Segundo a Lei nº 6.404/1976, os elementos do Ativo e Passivo no Balanço Patrimonial deverão ser avaliados de acordo com alguns critérios. Dadas as afirmativas, I. O ativo circulante deverá conter as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. O ativo realizável a longo prazo deverá registrar os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, desde que constituam negócios relacionados ao objeto da companhia.

III. Deverão ser registrados no grupo de Investimentos os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

verifica-se que está(ão) correta(s)

Conforme consta no § 1° do art. 178 da Lei n° 6.404/76, as contas no Ativo devem ser registradas em ordem decrescente, considerando o grau de liquidez. Para tanto,

e obedecendo a legislação, os estoques de produtos acabados devem ser apresentados

As despesas na Demonstração do Resultado do Exercício, de acordo com a Lei n° 6.404/76, devem ser discriminadas da seguinte forma:

Sobre a Apuração do Resultado do Exercício, analise as afirmativas abaixo:

I. Deve-se encerrar o saldo das contas de Receitas.

II. Deve-se encerrar o saldo das contas de Caixa.

III. Deve-se encerrar o saldo das contas de Despesas.

IV. Deve-se encerrar o saldo das contas de Estoque de Mercadorias.

V. Deve-se fazer o confronto dos saldos das Contas Patrimoniais.

VI. Deve-se fazer o confronto dos saldos das Contas de Resultado

Estão CORRETAS apenas

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

III. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA À QUESTÃO.

O total do Patrimônio Líquido corresponde a

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

III. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA À QUESTÃO.

O total do Ativo, assim como o total do Passivo, corresponde a

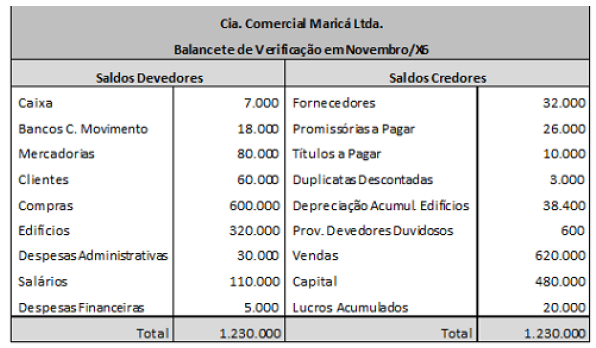

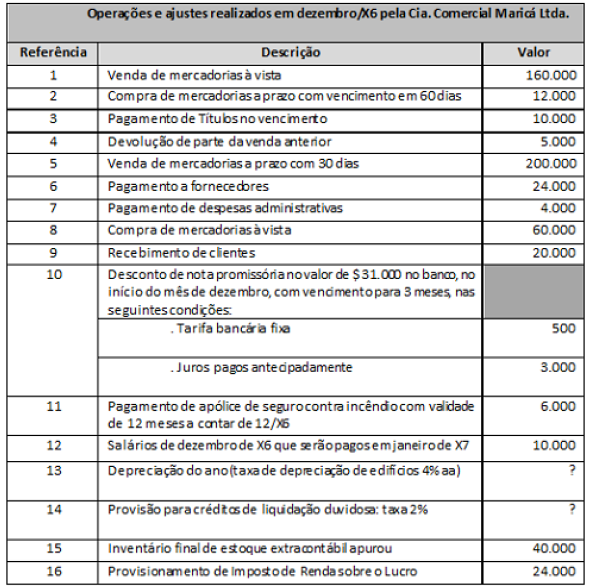

Com base nos elementos nelas contidos, para fins de elaboração da Demonstração do Fluxo de Caixa, indique os valores para “Recebimento das Vendas", “Pagamento a Fornecedores" e “Pagamento de Despesas", respectivamente.

Como a Contabilidade deverá registrar a amortização anual de um Ativo Intangível, adquirido por $ 250.000 que cairá em domínio público após 10 anos?

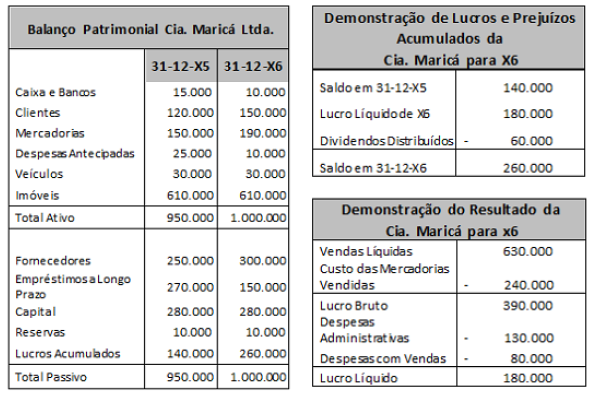

Qual o valor total do Patrimônio Líquido no Balanço ao final de X6?

O Índice de Liquidez Corrente e o Índice de Liquidez Imediata do exercício de X6 são, respectivamente:

Considere a seguinte situação e responda. A Cia. Prestadora de Serviços Ágil Ltda. está expandindo suas operações e decide adquirir um novo caminhão para entregas. Considerando-se a limitação de caixa, o caminhão será adquirido por meio da contratação de um empréstimo bancário. Qual o efeito do registro dessa operação no balanço da companhia?

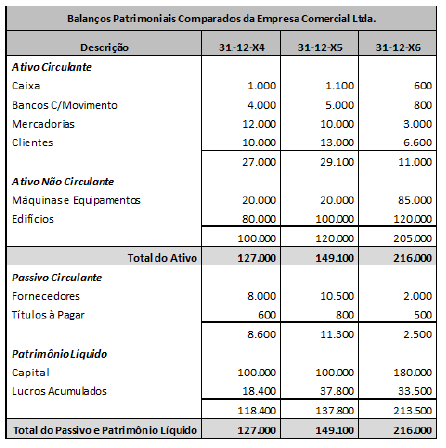

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital Social são, respectivamente:

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas Financeiras a ser evidenciado na Demonstração do Resultado do período é de:

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido no modelo apresentado.

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

- Custo de Aquisição: R$24.000.000,00.

- Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

- Valor em uso do imobilizado: R$21.000.000,00.

- Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve: