Os registros e lançamentos contábeis realizados na Contabilidade de uma Sociedade Empresária provocam alterações e modificações nos principais grupos de contas do Patrimônio. A partir de algumas transações e operações ocorridas no Patrimônio no mês de abril de 2018, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O pagamento de uma despesa de salários de empregados do mês anterior, no dia 05 do mês seguinte, diminui o Ativo e o Passivo Exigível e não gera nenhuma mudança no Patrimônio Líquido.

( ) A compra de ações da própria empresa, à vista, diminui o Ativo, não afeta o Passivo Exigível e aumenta o Patrimônio Líquido.

( ) A compra a prazo de um Imobilizado altera o Ativo, altera o Passivo Exigível e aumenta o Patrimônio Líquido.

A sequência está correta em

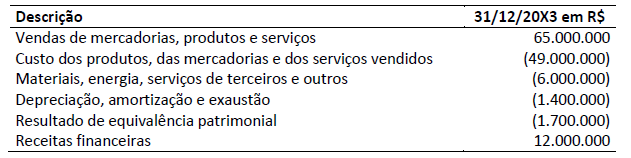

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de

uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

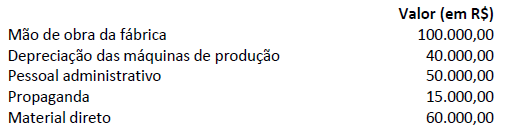

A empresa Fabrica por Processos PM S/A, em 01/01/2019, apresentou as seguintes informações contábeis em suas

contas de estoque:

Ademais, durante o mês de janeiro de 2019, a empresa supracitada apresentou os seguintes gastos:

Durante o mês de janeiro de 2019, foi iniciada a produção de 100 unidades de seu único produto; porém, apenas 40 unidades foram acabadas. Além disso, nenhuma unidade foi vendida no período. É importante destacar que todo o material direto necessário para a produção das 100 unidades já foi alocado no início da produção, tanto as unidades acabadas quanto as unidades em elaboração. No que se refere à alocação dos demais custos, o processo de fabricação das 60 unidades ainda em elaboração se encontra em um estágio de 50% de acabamento. Por fim, informa-se que a empresa utiliza o custeio por absorção. Diante do exposto, é correto afirmar que:

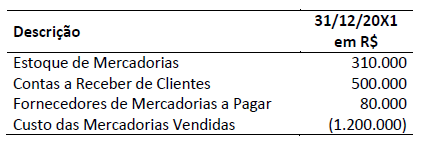

Os seguintes valores foram divulgados por uma empresa comercial em alguns de seus relatórios contábil-financeiros encerrada em 31/12/20X1:

Informações adicionais:

- Em 20X1, as Contas a Receber de Clientes giraram, em média, seis vezes, enquanto Fornecedores de Mercadorias a

Pagar giraram, em média, dez vezes; - No Balanço Patrimonial encerrado em 31/12/20X0, o saldo do Estoque de Mercadorias foi de R$ 290.000,00.

Considerando apenas as informações apresentadas e adotando o ano comercial com 360 dias nos cálculos, pode-se

afirmar que em 20X1:

Levando em consideração o surgimento e o desenvolvimento das correntes de pensamento no campo contábil no século XX, o desenvolvimento contábil acompanhou o desenvolvimento econômico e ocorreu a queda da Escola Europeia (mais especificamente a italiana) e a ascensão da Escola Norte-Americana (IUDÍCIBUS, MARION, 2017). Um dos motivos para a queda da Escola Europeia (especificamente a italiana) foi o fato dessa corrente de pensamento:

O empresário X verifica que os gastos tributários estão apresentando crescimento e solicita ao contador que tente reduzir a sua carga tributária. Diante dessa situação, o contador poderá atender à solicitação do cliente através de:

O Comitê de Pronunciamentos Contábeis (CPC), criado pela Resolução CFC Nº 1.505/05, foi idealizado por diversos grupos que uniram esforços pois possuíam comunhão de objetivos. Em relação ao CPC, é INCORRETO afirmar:

Considerando a Lei nº 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

- A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

- A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

- A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

- Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

Uma miniempresa que produz cotonetes está analisando um gasto de capital que exige investimento inicial de R$ 54.000 e produz entradas de caixa de R$ 7.714 por ano, durante dez anos. A empresa adota um prazo máximo de recuperação aceitável de oito anos. Diante desse perfil, ela

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais, em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019 e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração 'da Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em 31 de janeiro de 2019 é de:

Assinale a alternativa que apresenta a transação econômica que acarreta o aumento do ativo total de uma entidade.

O caixa das atividades operacionais apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto totalizou, em R$:

No que tange ao ISS, assinale a alternativa correta sobre a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados, segundo a Lei Complementar no 116/03.

Em relação à natureza contábil das contas, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As contas do ativo aumentam a débito e consequentemente diminuem a crédito.

II. As contas do passivo e patrimônio líquido aumentam a crédito e consequentemente diminuem a débito.

III. As contas de receitas e despesas têm natureza devedora e consequentemente diminuem a crédito.