Em 25/12/2018 foram encontradas as contas patrimoniais na contabilidade de uma Sociedade Empresária; observe.

1 – Duplicatas Descontadas

2 – Terrenos em Uso

3 – Adiantamentos a Empregados

4 – Adiantamento a Fornecedores

5 – Exaustão Acumulada

6 – Impostos a Recuperar

7 – Adiantamento de Clientes

8 – Encargos Financeiros a Transcorrer

9 – Provisão para 13º Salário

10 – Gastos com Emissão de Títulos

11 – Reserva de Incentivos Fiscais

12 – Capital Subscrito

13 – Empréstimos e Financiamentos

14 – Ações em Tesouraria

15 – Debêntures e Outros Títulos de Dívida

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

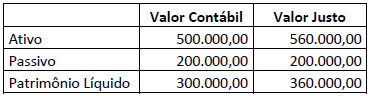

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações:

- Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%;

- Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista;

- Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS;

- Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

Julgue o item a seguir, a respeito da escrita fiscal.

Salvo disposição em contrário, o contribuinte que mantiver mais de um estabelecimento — filial, sucursal, agência,depósito, fábrica ou outro — deverá fazer escrituração em livros fiscais distintos para cada um deles, vedada a sua centralização.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

A entidade responsável pelo relatório contábil‐financeiro deve avaliar se os custos incorridos na elaboração e na divulgação de uma informação em particular são justificados pelos benefícios

proporcionados pelo uso de tal informação.

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

É vedada a emissão de ações representativas do capital social sem valor nominal.

A respeito dos conceitos elementares de contabilidade, julgue:

O recebimento de receita referente a exercícios anteriores deve ser relacionado nos ajustes de exercícios anteriores da demonstração de lucros ou prejuízos acumulados.

O balanço patrimonial é a peça contábil que retrata a posição das contas de uma entidade após todos os lançamentos das operações de um período terem sido feitos, após todos os _____________ (depreciação, devedores duvidosos e etc) e ajustes, bem como após o encerramento das contas de receita e despesa também terem sido executados.

Marque a alternativa que completa a lacuna no texto CORRETAMENTE:

Regime de __________: quando, na apuração dos resultados do exercício, são consideradas as receitas e despesas nas datas a que se referirem, independentemente de seus recebimentos ou pagamentos.

Regime de __________: quando, na apuração dos resultados do exercício, são considerados apenas os pagamentos e recebimentos efetuados no período.

Assinale a opção que apresenta todas as duas propostas de preenchimento das lacunas do texto no que se refere aos Regimes Contábeis, entre as opções abaixo selecione a CORRETA:

No que tange às etapas do da Execução Orçamentária, é correto afirmar:

No que tange às Transferências Correntes:

(__) - As dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais, são consideradas Subvenções Econômicas;

(__) - As dotações destinadas ao pagamento de bonificações a produtores de determinados gêneros ou materiais não podem ser consideradas Subvenções Sociais.

(__) - Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções.

(__) - O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados obedecidos os padrões mínimos de eficiência previamente fixados.

(__) - A Lei de Orçamento consignará ajuda financeira, a qualquer título, a empresa de fins lucrativos.

Sabendo que (V) significa Verdadeiro e (F) significa Falso, a alternativa quem contém a sequência correta é:

Sobre o balanço patrimonial da sociedade anônima, no ativo não circulante, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

1. intangível

2. imobilizado

3. reserva de lucros

4. prejuízos acumulados

Assinale a alternativa que indica todas as afirmativas corretas.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

Com relação à auditoria na escrituração fiscal digital (EFD), julgue o item a seguir.

Ao arquivo digital da EFD ICMS-IPI anexado a processo de fiscalização, não se aplica nenhuma especificação quanto ao leiaute na sua geração, já que se devem respeitar as características de cada empresa.