Acerca da contabilidade avançada, julgue o item seguinte.

Se o valor pago pela aquisição de investimentos relevantes de determinada empresa diferir do valor patrimonial contábil, o resultado da equivalência patrimonial nos períodos subsequentes deverá excluir o ágio ou deságio que houver incidido na aquisição.

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na emissão de debêntures no patrimônio líquido foi feita para adaptar a legislação nacional às normas internacionais.

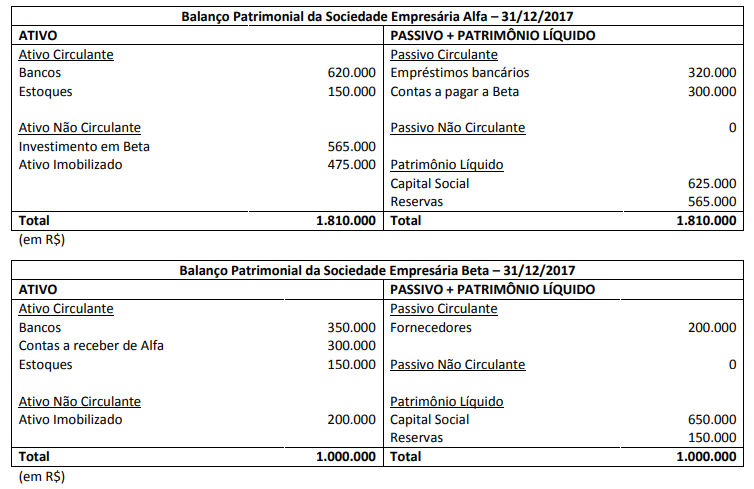

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Uma Sociedade Empresária tem como atividade principal a produção e a comercialização de milho. Essa sociedade também desenvolve, em menor escala, atividade de comercialização de fubá, canjica, amido e flocos, todos resultantes do processamento do milho colhido. Sabe-se que, ao encerrar o último exercício social, faziam parte dos Ativos dessa sociedade e estavam registrados em seu Balanço Patrimonial:

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

A NBC TG 02 detalha as definições de moeda funcional. Conforme previsto pelo NBC TG 02, a moeda funcional da entidade pode ser determinada por vários fatores. Todos os critérios a seguir podem ser utilizados como evidência para definir a moeda funcional, EXCETO:

A NBC TG Estrutura Conceitual citada apresenta as características qualitativas fundamentais e características qualitativas de melhoria. De acordo com o exposto, NÃO representa uma característica qualitativa de melhoria:

Nos termos da Resolução CFC nº 1370/2011, assinale a afirmativa correta.

A Só Zebra S.A. é uma empresa industrial e produz um único produto. Durante o mês de junho de 2018 incorreu nos seguintes gastos:

Mão de obra direta .................................................................................................... R$ 80.000,00

Energia elétrica (fábrica) ........................................................................................... R$ 23.000,00 Aluguel (administração) ............................................................................................ R$ 15.000,00

Salário do supervisor da fábrica ............................................................................... R$ 25.000,00

Comissões de vendedores ....................................................................................... R$ 12.000,00

Compra de matéria-prima ......................................................................................... R$ 220.000,00

Depreciação das máquinas e equipamentos (fábrica) .............................................. R$ 40.000,00

O estoque inicial de matéria-prima, em 31/05/2018, era R$ 30.000,00 e o estoque final, em 30/06/2018, era R$37.000,00.

O estoque inicial de produtos em processo, em 31/05/2018, era R$ 44.000,00 e o estoque final, em 30/06/2018, era R$ 18.000,00. O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

Considere as informações abaixo obtidas a partir das demonstrações contábeis das empresas Flores S.A. e Rosas S.A. em determinada data:

Com base nessas informações, é correto afirmar que o

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

A Cia. dos Direitos possuía, em 31/12/16, um ativo intangível com vida útil indefinida correspondente a ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 730.000,00 composto por:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização reconhecida em 2016: R$ 150.000,00

Em 31/12/17, a Cia. realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

− Valor em uso: R$ 900.000,00

− Valor justo líquido de despesas de venda: R$ 700.000,00

Com base nas informações acima, a Cia. dos Direitos, em 31/12/17,

Uma academia de ginástica incorreu em gastos internos para o funcionamento de seu website, criado, somente e

basicamente, para promoção e publicidade dos serviços que ela tem a oferecer. Estes gastos englobaram:

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido

Em determinado período, a empresa Dom Casmurro Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

De acordo com a Estrutura Conceitual Básica da contabilidade brasileira, um ativo pode ser considerado como circulante em determinadas ocasiões. Das situações a seguir, qual NÃO condiz com a classificação de ativo circulante?

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade."

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal."

Assinale a alternativa correta.