Em 02/04/2014, uma empresa adquiriu um computador para ser utilizado por sua secretária por R$ 8.000. Na data, a empresa pagou R$ 100,00 de frete, R$ 300,00 para instalação dos programas necessários ao funcionamento do computador e R$ 200,00 para contratar um antivírus anual. Além disso, o computador veio com garantia de um ano e a empresa adquiriu garantia estendida por mais um ano, por R$ 100,00. A vida útil econômica do computador no momento da compra era de oito anos. No entanto, a empresa esperava utilizá-lo por cinco anos e depois doá-lo. Em 31/12/2016, a administração da empresa realizou o teste de recuperabilidade de seu computador. Nesta avaliação, ela constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso do computador era de R$ 2.970. Já o valor líquido de venda na data era de R$ 3.240,00. Assinale a alternativa que indica o valor contábil do computador em 31/12/2017 com base nas informações anteriores e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e a NBC

TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em 31/12/2017.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

O ciclo que constitui uma síntese do objetivo da contabilidade compreende as etapas de captação, registro, acumulação, resumo e interpretação dos fatos que se inserem no sistema de informações contábeis.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Utilizando-se a técnica dos balanços sucessivos para a execução propriamente dita da contabilidade, demonstram-se as alterações patrimoniais mediante a elaboração de um novo balanço a cada nova operação.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Segundo o método das partidas dobradas, as contas retificadoras devem ser classificadas de acordo com a natureza de seus saldos, ou seja, as devedoras do lado do ativo e as credoras do lado do passivo e do patrimônio líquido.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Os princípios da confrontação da receita e da realização da despesa detalham e explicam o que se denomina de regime de competência dos exercícios.

Em relação ao patrimônio líquido de uma entidade, o valor que deve compor o saldo da conta de Capital Social é o capital

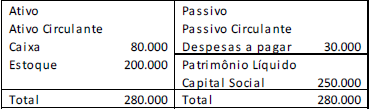

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

No ano de 2017, aconteceram os seguintes fatos:

• Pagamento das despesas de 2016;

• Venda à vista de todo o estoque, por R$ 350.000;

• Reconhecimento e pagamento de despesas gerais, no valor de R$ 50.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, considerando alíquota do ICMS de 18%.

Uma entidade apresentava os seguintes saldos em seu balanço patrimonial, de 31/12/2017:

• caixa: R$ 50.000;

• depósitos vinculados para liquidação de importações: R$15.000;

• depósitos com restrição de movimentação por força de cláusula contratual de financiamento: R$ 20.000;

• aplicações no mercado financeiro, com prazo de 2 meses, e com risco insignificante de mudança de valor: R$ 30.000.

Assinale a opção que indica o saldo da conta Disponibilidades, em 31/12/2017.

O Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro determina quais são os usuários primários, para quem os relatórios contábil financeiros de propósito geral são direcionados.

Entre os usuários primários estão

Em 02/01/2016, uma entidade obteve um empréstimo bancário no valor de R$ 50.000, com prazo de dois anos, para a construção de uma máquina para produção. Os juros mensais do empréstimo eram de R$ 200.

A empresa iniciou a construção do ativo, em 03/01/2016, e concluiu em 31/12/2016. O ativo começou a ser utilizado em 01/03/2017.

Assinale a opção que indica a apropriação dos juros nos dois anos de empréstimo.

Em 2017, uma entidade recebeu subvenções governamentais no valor de R$ 100.000,00.

Assinale a opção que indica a classificação do valor no balanço patrimonial da entidade, em 31/12/2017, considerando que a entidade não pretende distribuir o valor como dividendos.

Considerando que o valor da obrigação em todas as opções pode ser mensurado com confiabilidade, de acordo com o Pronunciamento Técnico CPC 25, Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção que indica a existência um passivo contingente.

Assinale a opção que indica, no Balanço Patrimonial de uma entidade, as contas classificadas como Disponibilidades.

Em 31/12/2017, uma entidade possuía um investimento em outra sociedade com caráter temporário, e pretendia se desfazer do investimento em alguns anos.

Assinale a opção que indica a classificação correta do investimento, no balanço patrimonial de 31/12/2017 da entidade.