Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um terreno para ser utilizado em seus negócios por R$100.000. A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

- em X0: R$ 100.000;

- em X1: R$ 120.000;

- em X2: R$ 200.000; e

- em X3: R$ 80.000.

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Uma empresa varejista de eletrônicos compra computadores de um fabricante e os armazena em depósitos antes de serem entregues em suas diversas lojas. A empresa então transfere esses computadores entre armazéns internos, gastando R$ 100.000. Ainda, após transportá-los até uma de suas lojas, acabou incorrendo em mais uma transferência entre lojas no valor de R$ 20.000.

Considerando-se as informações apresentadas, os custos dos estoques:

Quando o contribuinte efetua o pagamento do tributo devido em uma instituição financeira autorizada pelo ente da Federação, cumpre-se a etapa da receita orçamentária denominada

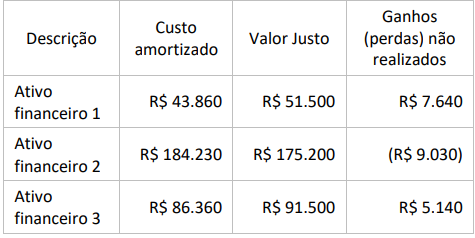

Uma empresa comercial adquiriu três ativos financeiros para receber o principal e juros. O modelo de negócios de gestão dos ativos financeiros objetiva receber os fluxos de caixa contratuais. Observe as seguintes descrições:

considerando-se as informações apresentadas, a empresa deve:

Assinale a opção em que todas as rubricas contábeis apresentadas representam elementos patrimoniais classificáveis no ativo no balanço patrimonial.

Indique, de acordo com a norma contábil brasileira, quais os passivos que apresentam maior complexidade para fins de mensuração contábil pelo uso de informações com base no valor presente.

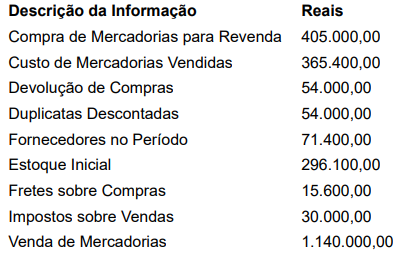

Seguem informações contábeis, de 31 de dezembro de 2022, de uma empresa de varejo, partindo da hipótese de que não há incidência tributária sobre as operações.

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022.

Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

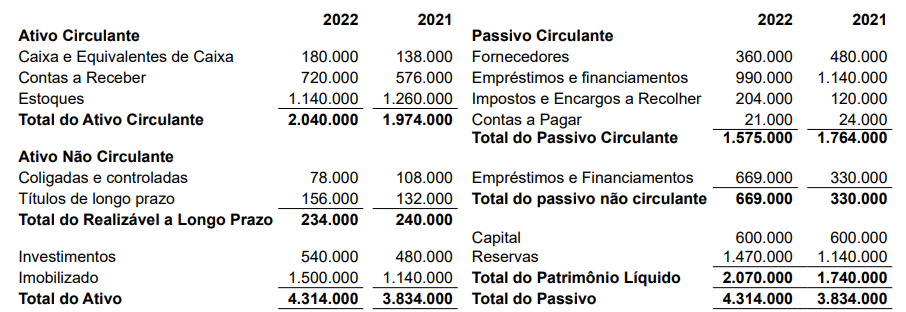

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 39 a 41.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022.

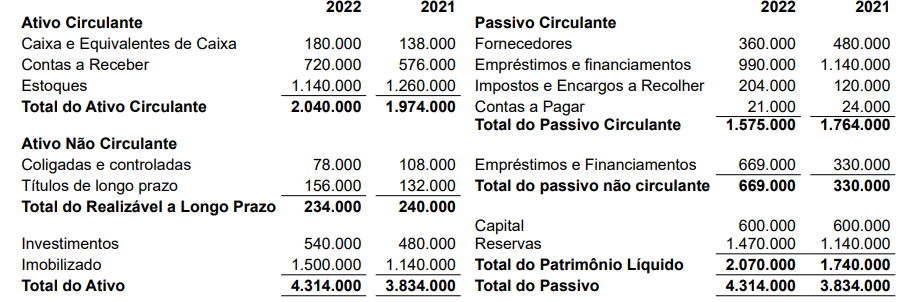

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 48 a 50.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022.

Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas. A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

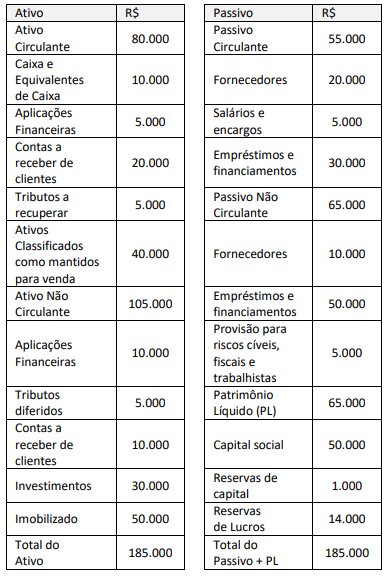

Uma empresa apresentou o seguinte Balanço Patrimonial em 31/12/20X3:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de: