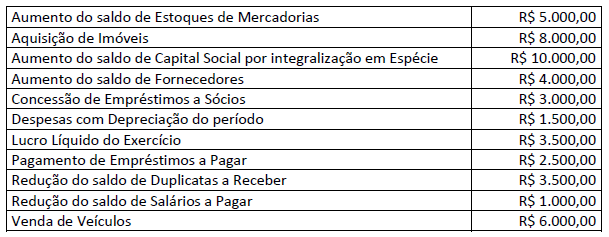

Uma sociedade empresária apresentou os seguintes dados extraídos do Balancete de Verificação em 31/12/2021:

Considerando exclusivamente as informações apresentadas, o Fluxo de Caixa das Atividades Operacionais e o Resultado da Variação de Caixa e Equivalentes de Caixa evidenciarão, respectivamente:

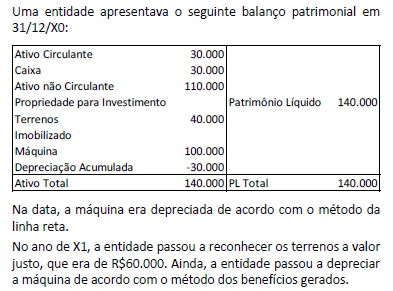

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica a classificação das mudanças do reconhecimento do terreno e do método de depreciação, respectivamente.

Uma sociedade empresária recebe subvenção governamental por meio de isenção de imposto sobre a renda.

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da

sociedade empresária.

De acordo com inclusão feita pela Lei nº 11.638/07 na Lei nº 6.404/64, assinale a opção que indica a classificação no ativo intangível.

Considerando que as Despesas Antecipadas são aplicações de recursos em despesas, cujos benefícios para a empresa ocorrerão no exercício seguinte, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em

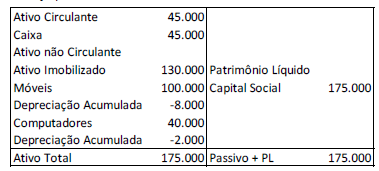

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

- Terreno A: R$120.000

- Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

A Lei nº 11.941/09 trouxe alterações em relação à Lei nº 6.404/76, que estão alinhadas com o texto da NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.Com base na norma contábil, são coligadas as sociedades nas quais a investidora tem influência significativa.

Considera-se que há efetivamente influência significativa quando

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue os itens subsequentes.

A dívida fundada deve ser escriturada de modo a verificar, a qualquer momento, os serviços de amortização e juros.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas deverão ser informadas pelos seus valores líquidos das respectivas deduções.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

Um dos objetivos do relatório resumido da execução orçamentária (RREO) é dar publicidade a limites de despesas com pessoal estabelecidos na lei de responsabilidade fiscal.

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

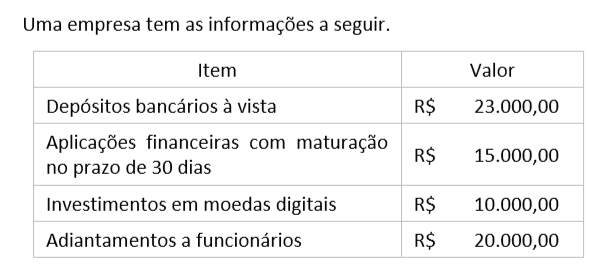

Considerando apenas as informações apresentadas, o saldo contábil de Caixa e Equivalentes de Caixa da empresa é de:

Uma empresa comercial realizou as seguintes operações em seus estoques na compra de pares de tênis:

- Em 15/03 comprou um lote de 20 pares por R$ 600,00 cada;

- Em 17/03 comprou um lote de 20 pares por R$ 700,00 cada; e

- Em 20/03 vendeu 20 pares por R$ 1.000,00 cada.

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques: