Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Quando um investidor tem direitos sobre retornos variáveis decorrentes do seu envolvimento com uma investida e tem a capacidade de afetar esses retornos, diz-se que esse investidor:

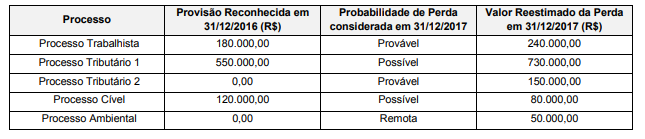

A Cia. Riscos Ativos está respondendo a diversos processos em diversas áreas. Os valores das provisões reconhecidas em 31/12/2016, as informações sobre a reavaliação das condições destes processos em 31/12/2017, e as informações sobre dois novos processos que foram identificados em 2017, são apresentados na tabela a seguir:

Com base nessas informações, em 2017, a Cia Riscos Ativos

Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas.

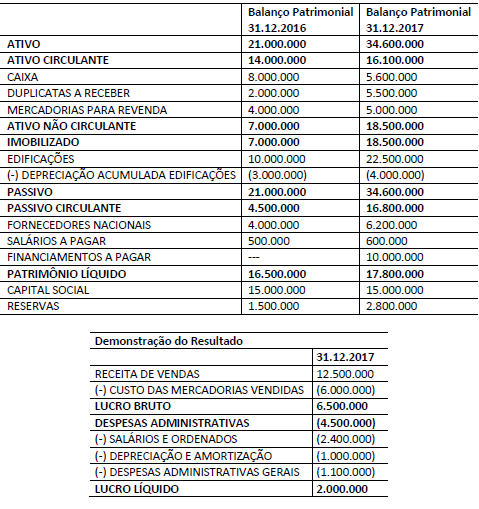

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é denominada:

Uma loja, que vende apenas um tipo de estojo, possui um contrato com seu fornecedor, segundo o qual, ela não precisa pagar o frete, caso a compra seja de uma quantidade superior a 30 unidades. Se a compra é de até 30 unidades, o frete é fixo, no valor de R$100.

Em 01/06/2018, o estoque da loja era formado por dez unidades de estojo e estava avaliado em R$ 130.

No mês de junho aconteceram as seguintes operações:

• compra de 20 unidades, por R$ 14 cada.

• venda de 15 unidades, por R$ 40 cada.

• compra de 35 unidades, por R$ 22 cada.

• venda de 20 unidades, por R$ 42 cada.

Assinale a opção que indica o lucro bruto da loja, em 30/06/2018, considerando que ela utiliza, para avaliar seus estoques, o método do custo médio ponderado móvel.

Assinale a opção que indica bens que devem ser depreciados por uma entidade.

Uma sociedade empresária abriu o seu capital em 2017, emitindo títulos patrimoniais, com a autorização da Comissão de Valores Mobiliários. No processo, foram incorridos R$100.000 correspondentes a custos de transação, atribuíveis diretamente à emissão dos títulos. A emissão foi considerada bem sucedida.

Assinale a opção que indica a correta contabilização deste valor nas demonstrações contábeis da sociedade empresária:

Assinale a opção que indica o que é evidenciado pela Demonstração do Resultado do Exercício.

No início de sua constituição, determinada empresa possuía patrimônio líquido composto por um capital integralizado no valor de R$ 12.000. No primeiro ano de atividade, a sociedade obteve R$ 4.000 de lucros: R$ 1.000 foram destinados para o pagamento de dividendos, e o restante, para a constituição de reservas. No segundo ano, a sociedade apurou um prejuízo de R$ 2.000.

Com referência a essa situação hipotética, é correto afirmar que o valor do patrimônio líquido da empresa no final do segundo ano foi de

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens