A Lei das sociedades por ações, as normas brasileiras de contabilidade e os pronunciamentos técnicos do Comitê de Procedimentos Contábeis orientam sobre a forma como as despesas devem ser classificas na Demonstração do Resultado do Exercício das empresas.

Nesse contexto, a devolução de uma venda, realizada no exercício social anterior, deve ser classificada por uma empresa comercial, na demonstração do resultado do exercício (período), como despesa

Quanto tempo durou a ditadura Militar no Brasil:

É considerado um dos principais museus de São Paulo:

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), na demonstração de fluxos de caixa, quando do pagamento de empréstimo bancário, a parcela relativa a juros e a parcela relativa a amortização do principal classificam-se como

Conforme o disposto na Lei n.º 6.404/1976, a participação de empregados no resultado líquido da empresa será efetivada se houver

Segundo o CPC 36, as demonstrações consolidadas devem ser apresentadas pela empresa

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

Uma entidade concede prazos de garantias aos diferentes produtos que vende e provisiona as despesas com garantias pela melhor estimativa, tendo em vista o histórico de cada produto.

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

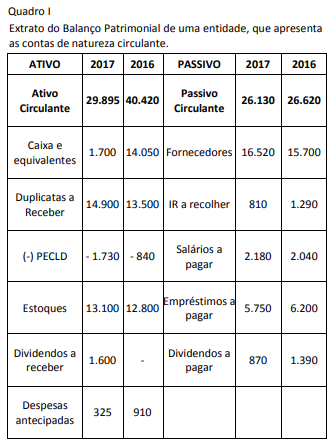

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é considerada para fins de apuração do fluxo de caixa das atividades operacionais é/são:

A tabela a seguir apresenta as participações societárias que a Cia. Investe em Tudo detém das empresas investidas, Cias. A, B e C, bem como o resultado líquido que cada uma destas empresas investidas apurou em 2017, em reais:

As Cias. A, B e C possuíam apenas ações ordinárias e não existiam resultados não realizados entre a Cia. Investe em Tudo e suas investidas. Com base nestas informações, o Resultado de Equivalência Patrimonial apurado pela Cia. Investe em Tudo, em 2017, foi, em reais,

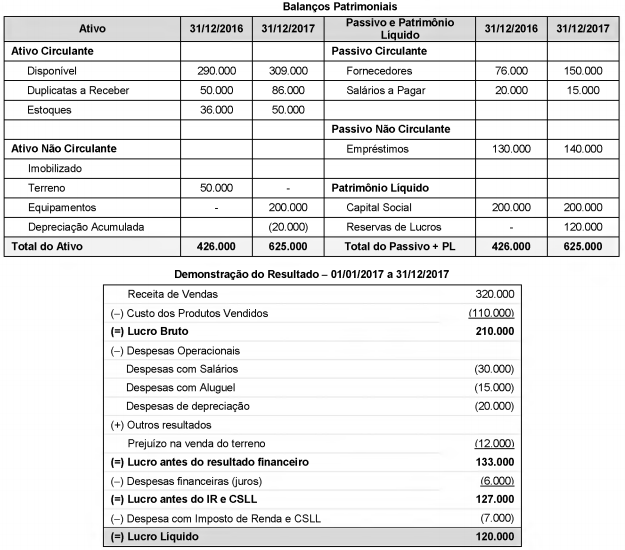

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

Do ponto de vista contábil, o patrimônio precisa estar vinculado a uma pessoa física ou jurídica.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

O pagamento de um empréstimo que inclua juros e amortização do principal pode ser classificado como transação que afeta o fluxo de caixa de atividades operacionais e de atividades de financiamento, simultaneamente.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

Os resultados abrangentes de empresas investidas, independentemente da metodologia de mensuração e avaliação adotada, deverão ser apresentados na demonstração do resultado abrangente, como outros resultados abrangentes.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de juros implícita de 10% ao ano, exigirá, no momento de seu reconhecimento inicial, um lançamento de contas a pagar ou outro passivo correspondente, em contrapartida com um lançamento a débito do ativo adquirido, ambos pelo valor presente da obrigação.