Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando realizada em conta do patrimônio líquido, deve ser evidenciada na demonstração do resultado abrangente.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos padrões do mercado, têm de ser ajustados a valor presente com base na média das taxas do mercado de dívidas de longo prazo.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

A parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos poderá ser destinada para a constituição da reserva de incentivos fiscais, e deverá ser incluída na base de cálculo do dividendo obrigatório.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

Na demonstração de resultado do exercício (DRE), as despesas devem ser subclassificadas. A escolha da classificação dos gastos pela função da despesa ou pelos gastos por natureza está baseada na capacidade de o método proporcionar informação mais confiável e mais relevante à entidade, cumpridas as determinações legais.

Considere os fatos contábeis a seguir.

15/12 - Compra de 200 unidades, a prazo, de mercadorias para revenda.

16/12 - Devolução de 20 unidades defeituosas.

31/12 - Pagamento antecipado da duplicata, com 10% de desconto.

Informações adicionais:

1 - Preço unitário = R$ 5,00;

2 - Para compras acima de 100 unidades, o fornecedor concede um desconto de 10%;

3 - A empresa optou por registrar o desconto comercial obtido em conta separada;

4 - A empresa adota sistema de inventário permanente;

5 - Saldo inicial da conta Mercadorias igual a R$ 2.600,00, em 1º/12;

6 - Saldo inicial da conta Banco igual a R$ 1.300,00, em 1º /12.

Quanto à escrituração do fato contábil “compra de mercadorias a prazo, com registro do desconto comercial obtido em conta separada”, trata-se de um

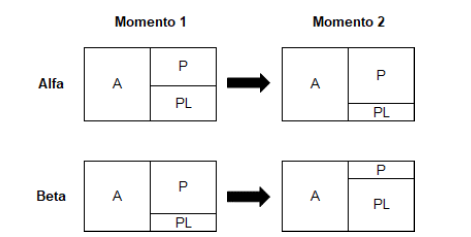

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em

seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação. Qual o efeito do registro contábil na data da operação?

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de apuração da infração será:

De acordo com a NBC TP 01 – Perícia Contábil, o planejamento da perícia é a etapa do trabalho pericial que antecede diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia. Em relação aos objetivos do planejamento da perícia, assinale uma alternativa INCORRETA.

Uma fábrica vendia chaveiros para revendedores. Em 30/04/2018, ela não tinha chaveiros em estoque.

Durante o mês de maio de 2018, a fábrica realizou as seguintes operações:

• Em 02/05, adquiriu 40 unidades do chaveiro por R$ 30 cada.

• Em 10/05, adquiriu 100 unidades do chaveiro por R$ 32 cada.

• Em 15/05, vendeu 120 unidades do chaveiro por R$ 50 cada.

• Em 20/05, comprou 200 unidades do chaveiro por R$ 36 cada.

• Em 28/05, vendeu 140 unidades do chaveiro por R$ 55 cada.

Assinale a opção que indica o valor do estoque final, em 31/05/2018, dado que a fábrica utiliza o método PEPS para avaliar o seu estoque.

Um curso de informática cobra de anuidade R$ 2.400. Os alunos começam a frequentar as aulas no mês seguinte ao da matrícula e pagamento da anuidade.

O curso começou o ano de 2018 com cinco alunos ativos, que haviam iniciado as aulas em novembro do ano anterior. Além disso, no primeiro trimestre de 2018, 20 alunos se matricularam em janeiro, 30 alunos, em fevereiro, e, 10 alunos, em março.

Assinale a opção que indica a receita do curso no primeiro trimestre de 2018.