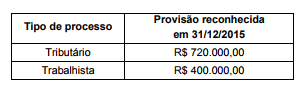

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

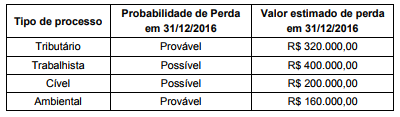

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões necessárias foi, em reais,

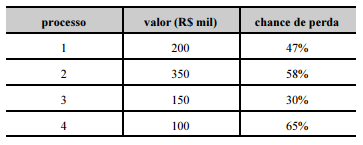

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis vigentes relativas a provisões, passivos contingentes e ativos contingentes, é correto afirmar que a empresa deverá provisionar o montante de

Em caso de geração de passivos contingentes decorrentes da concessão de benefícios sociais em áreas como saúde e educação, o ente público, a fim de reconhecer a provisão dessa obrigação, deverá

Uma Sociedade Empresária tem uma política ambiental extensamente conhecida, na qual realiza a limpeza de toda a contaminação que venha a causar. Sabe-se que essa Sociedade Empresária apresenta boa reputação quanto ao cumprimento dessa política.

Não há nenhuma legislação ambiental na jurisdição que determine responsabilidade em caso de danos ambientais.

Durante uma atividade naval desenvolvida pela Sociedade Empresária, uma embarcação foi danificada e derramou uma quantidade substancial de óleo no mar.

A Sociedade Empresária concorda em pagar pelos custos da limpeza imediata e os custos contínuos de monitoramento e assistência aos pássaros e animais marinhos.

No momento, a Sociedade Empresária não consegue programar a data exata em que serão desembolsados os custos mencionados, mas consegue estimá- los com confiabilidade.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, assinale a alternativa que indica a atitude CORRETA que a Sociedade Empresária deve tomar em relação ao registro contábil do dano ambiental por ela causado.

Provavelmente em decorrência da ingestão de alimentos contaminados servidos em uma festa de casamento em 2015 pela empresa contratada para realizar o evento, cinco pessoas faleceram. Procedimentos legais foram instaurados pelos familiares dos falecidos para exigir indenização da entidade promotora da festa, que decidiu encarar a disputa judicialmente. Por ocasião da elaboração das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2015, os advogados da empresa avaliaram ser provável que a decisão da justiça fosse desfavorável à empresa. Com base na jurisprudência, os advogados puderam estimar o valor a ser desembolsado pela empresa em caso de sentença desfavorável.

Nessa situação hipotética, conforme o previsto pelo CPC, recomenda-se para a empresa, como procedimento contábil,

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Como é dispensada a divulgação dos passivos contingentes, eles estão isentos da avaliação periódica.

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

O impacto reconhecido no resultado de 2016 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2016 foram, respectivamente,

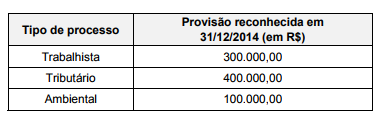

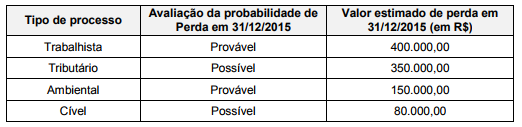

O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00.

Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às provisões apresentadas foi, em reais,

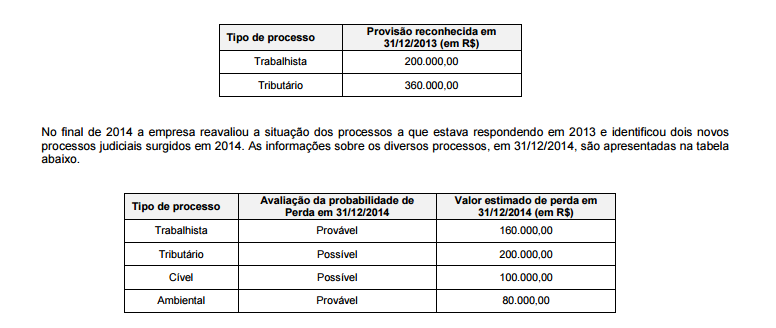

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na

conta de Provisões, cuja composição era a seguinte:

Com base nestas informações, o efeito líquido causado no Resultado de 2014 da empresa Problemas Gerais S.A., relacionado

às provisões necessárias foi,

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

O contador de uma empresa que tenha sido multada por haver

causado danos ambientais deverá reconhecer uma provisão

para contingências no valor da multa a ser paga.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No final de 2015, a empresa teve de reconhecer, em suas demonstrações contábeis, o ativo e os ganhos decorrentes da decisão judicial proferida a seu favor.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso determinada sociedade empresária estime uma provisão,

em virtude de garantia oferecida por problema no

funcionamento inadequado de produto vendido, essa sociedade

deverá reconhecer um passivo e uma despesa no momento da

venda, pelo valor estimado.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue os itens que se seguem.

O grupamento de contas denominado provisões matemáticas

registra, de forma segregada, os compromissos previdenciais

do plano de benefícios com seus patrocinadores, instituidores,

participantes, assistidos e beneficiários.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Situação hipotética: Um ente federativo adquiriu um terreno

por R$ 120.000,00. Depois de ter gasto mais de R$ 80.000,00

com benfeitorias, recebeu uma proposta de venda no valor de

R$ 500.000,00, que foi recusada. O gestor solicitou ao

contador que registrasse tal valoração na contabilidade do ente.

Assertiva: Nessa situação, caso o contador faça o registro

contábil de acordo com o pedido do gestor, esse registro estará

de acordo com as regras contábeis vigentes.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Caso a empresa tenha direito ao reembolso, por terceiro, do total a ser desembolsado para reparação da área poluída, esse direito a reembolso deverá ser registrado em uma conta retificadora de passivo.