A NBC TG 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES ilustra o tratamento contábil quando uma obrigação presente ou possível da entidade envolve prazos ou valores incertos.

Com base na referida norma, relacione o tratamento dado a cada situação a seguir com seu reconhecimento e divulgação.

I. Há obrigação presente que provavelmente requer uma saída de recursos.

II. Há obrigação possível ou obrigação presente que pode requerer, mas provavelmente não irá requerer, uma saída de recursos.

III. Há obrigação possível ou obrigação presente cuja probabilidade de uma saída de recursos é remota.

( ) Não é reconhecida nenhuma provisão e não há obrigatoriedade de divulgação.

( ) Deve-se reconhecer a provisão e divulgar em nota explicativa.

( ) Não é reconhecida a provisão, mas é divulgado o fato em nota explicativa como passivo contingente.

A relação correta, na ordem apresentada, é

Uma empresa foi processada por três supostas violações:

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões;

(b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e

(c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas.

Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões.

Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

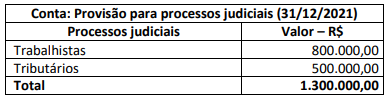

O balanço patrimonial de uma sociedade comercial, em 31 de dezembro de 2021, apresentava saldo de R$ 1.300.000,00 na

conta Provisão para processos judiciais. A composição dessa conta contábil era a seguinte:

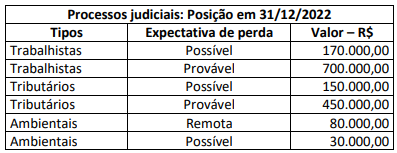

No encerramento do exercício social, em 31 de dezembro de 2022, os consultores jurídicos realizaram análise detalhada de

todos os processos judiciais que envolviam a sociedade comercial, avaliando a probabilidade de desembolso para liquidação

das ações judiciais (expectativa de perda) e apresentou o seguinte sumário à administração:

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido no resultado da sociedade comercial no exercício findo em 31 de

dezembro de 2022, decorrente da contabilização das provisões para processos judiciais, desconsiderando eventuais efeitos

fiscais, foi:

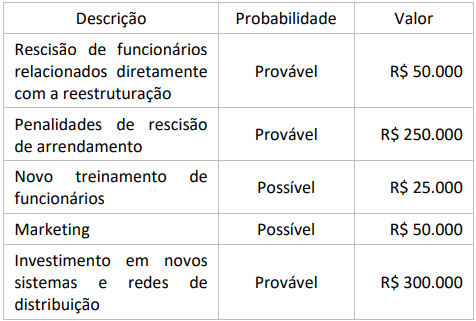

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Com referência ao registro e à avaliação de componentes patrimoniais diversos, julgue os próximos itens.

Uma entidade entrou com uma ação judicial contra uma cobrança tributária considerada inconstitucional e ganhou a causa em primeira instância. Adicionalmente, havia súmula em instância judicial superior que também favorecia a referida entidade. Nessa situação, deve ser efetuado o registro do passivo relativo à obrigação legal pelo tributo, bem como seus encargos, se aplicáveis, com caráter de provisão; entretanto, o ganho objeto da ação não deverá ser reconhecido, por não ser praticamente certo; e, se vier a ser considerado provável, esse ganho deve ser divulgado em nota explicativa.

Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

O saldo contábil das aplicações financeiras de uma empresa, no início do mês, era R$ 200.000. No último dia do mês o extrato bancário apresentou saldo das aplicações financeiras no valor de $ 201.800. Não houve resgate ou novas aplicações durante o mês. Assinale a alternativa correta que apresenta a contabilização dos juros auferidos durante o mês. Desconsidere imposto de renda retido na fonte sobre rendimentos financeiros IRRF e imposto sobre operações financeiras - IOF

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

Uma indústria comercializa o Produto A e dá garantias contratuais aos clientes no momento da venda desse seu produto. Como política de produção e comercialização já adotada há alguns anos, os clientes estarão cobertos pelo custo da reparação ou até mesmo substituição, caso surjam defeitos no produto em até doze meses a contar da data da venda (evento que cria obrigação). A indústria vem trabalhando para aprimorar todo o processo produtivo do Produto A na busca de minimizar os acionamentos dessas garantias, mas, por meio de levantamento técnico com base em experiências passadas, é provável que alguns clientes acionem as garantias. Apesar do otimismo com a qualidade do seu produto, a indústria considera R$ 80.000,00 uma estimativa confiável a ser utilizada no próximo exercício social para liquidar os custos de garantias para reparação ou substituição, caso sejam detectados defeitos em Produtos A vendidos.

Considerando-se exclusivamente as informações apresentadas e a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, a indústria deverá reconhecer o valor de R$ 80.000,00 como:

De acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, reivindicação feita por entidade, por meio de processo judicial cujo desfecho seja considerado incerto, deve ser

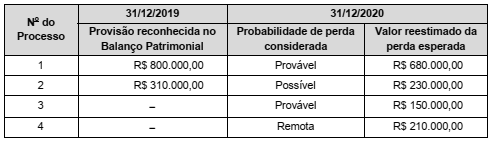

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

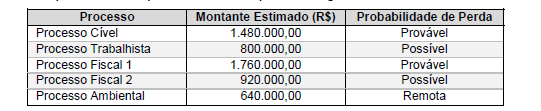

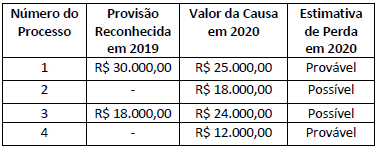

Determinada Firma S.A. possui os seguintes processos judiciais em seu desfavor:

De acordo com o disposto no CPC 25 e nas informações apresentadas, a Firma S.A. deverá, no encerramento do exercício de 2020: