Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo corresponde à obrigação presente que é resultante de

eventos passados e cuja liquidação poderá implicar baixa do

resultado ou desembolso de recursos pela entidade.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Na situação apresentada, a saída de recursos que incorporam

benefícios econômicos é considerada possível, pois a

probabilidade de a saída de recursos ocorrer é superior à de ela

não ocorrer.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Se, independentemente da aprovação da lei antipoluição, a empresa aceitar publicamente a responsabilidade pela reparação do dano causado ao meio ambiente, estará configurada a existência de um evento passado que conduziu a uma obrigação presente.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

A convicção de que uma saída de recursos será dispensável para a liquidação de uma obrigação presente da entidade não elimina o caráter de passivo dessa obrigação.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue os itens que se seguem.

A conta denominada fundos previdenciais/reversão de saldo

por exigência regulamentar é destinada ao registro de

recursos relativos à parcela do saldo de contas — parcela do

patrocinador que poderá ser devolvida no exercício seguinte

ao da sua constituição.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Os litígios judiciais trabalhistas e fiscais cujas decisões futuras possam gerar desembolsos pela EFPC têm de ser registrados no passivo contingencial da gestão previdencial, dispensando-se seu registro em notas explicativas.

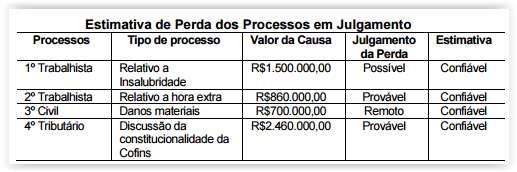

O Departamento Jurídico de uma Sociedade Empresária forneceu ao Departamento de Contabilidade a relação dos processos em julgamento, conforme tabela a seguir.

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

De acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção que indica a principal diferença entre as provisões e os passivos contingentes.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Sendo identificada uma contingência ativa na fase final de uma

ação impetrada por uma empresa contra outra empresa, os

valores a serem convertidos para a impetrante deverão ser

reconhecidos.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Se o efeito do valor do dinheiro no tempo for considerado imaterial, o valor da estimativa feita pela empresa não estará sujeito a ajuste com base em valor presente, quando do seu reconhecimento pela contabilidade.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

No término do exercício social em curso, a empresa deverá reconhecer um passivo contingente.

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de

R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015,

foi reconhecida contabilmente uma provisão de apenas

R$ 1.500.000, por sugestão do setor jurídico da companhia.

Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão

fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal

entendeu que era devido o recolhimento do valor de R$ 2.000.000

A companhia optou por não recorrer dessa decisão. Em seguida,

em 18/3/2016, foi autorizada a emissão das demonstrações

contábeis referentes ao exercício de 2015

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo contingente corresponde a um passivo de prazo ou

valor incerto; provisão caracteriza uma obrigação possível,

resultante de eventos passados, que será confirmada pela

ocorrência ou não de eventuais acontecimentos futuros, sobre

os quais a entidade não terá controle.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No período de 2010 a 2014, a empresa teve a obrigação de divulgar, nas datas de cada balanço, informações acerca da natureza dos ativos contingentes e, quando praticáveis, as estimativas dos efeitos financeiros dos referidos ativos.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

A empresa deverá constituir provisão para perdas prováveis,

como conta redutora do ativo correspondente, quando forem

comprovadas perdas permanentes nos investimentos em

participações societárias.