De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

As notas explicativas que contêm informações sobre a base

para a elaboração das demonstrações contábeis e as políticas

contábeis específicas podem ser apresentadas como seção

separada das demonstrações contábeis.

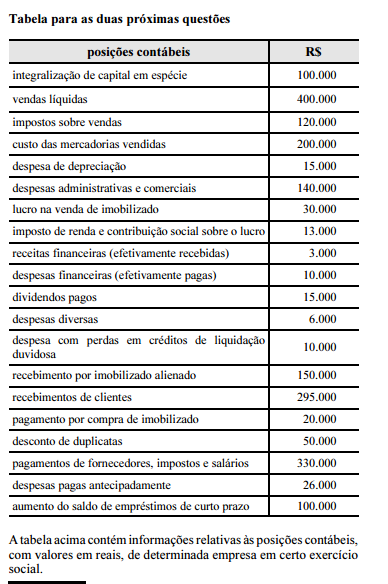

Ainda com relação aos dados apresentados na tabela, assinale a opção correta acerca da demonstração dos fluxos de caixa (DFC).

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

Tendo como referência as informações da tabela e assuntos a ela correlatos, assinale a opção correta a respeito da demonstração do resultado do exercício.

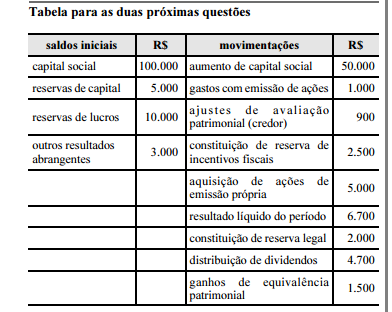

De acordo com os dados mostrados na tabela, o montante de variações em outros resultados abrangentes, em reais, é de

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

O efeito das mudanças nas taxas de câmbio sobre o caixa e

equivalentes de caixa, mantidos em moeda estrangeira, deve

ser classificado, na demonstração dos fluxos de caixa, como

fluxos de caixa das atividades operacionais.

A Demonstração do Fluxo de Caixa pelo método Direto também é conhecido como a abordagem das contas T (T Account Approuach), e consiste em classificar os recebimentos e pagamentos utilizando as partidas dobradas. Neste método começa-se a explicação dos caixas gerados pelas operações da empresa pelo recebimento das vendas. Em relação ao tema é CORRETO afirmar que:

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

A demonstração das mutações do patrimônio líquido inclui o

resultado abrangente do período, apresentando, separadamente,

o montante total atribuível aos proprietários da entidade

controladora e, se houver, o montante correspondente à

participação de não controladores.

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Um passivo é uma obrigação presente advinda de eventos

passados. Sua liquidação resulta, necessariamente, na saída de

recursos financeiros capazes de gerar benefícios econômicos.

A respeito da análise e avaliação econômica e financeira, julgue os

itens a seguir.

A montagem do fluxo de caixa deve levar em conta o rigor das

normas internacionais, não se admitindo o registro de fluxos

virtuais de caixa; portanto, recomenda–se que, na operação de

desconto de duplicatas, seja considerado o recebimento do

valor líquido descontado pelo banco como uma entrada

classificada entre as atividades operacionais.

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

As receitas de venda de mercadorias, produtos e serviços de

uma indústria devem incluir, na demonstração do valor

adicionado, os valores dos tributos incidentes sobre as

referidas receitas.

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

A demonstração do resultado abrangente do exercício, que é

obrigatória por determinação do Comitê de Pronunciamentos

Contábeis, não deve contemplar ajustes de avaliação

patrimonial em sua composição, pois esse valor já está

contemplado no patrimônio líquido das companhias.

Acerca da consolidação das demonstrações contábeis, julgue os

itens subsecutivos.

As demonstrações contábeis consolidadas de companhias

abertas, que devem incluir as participações em entidades

de propósitos específicos (EPE), são elaboradas com a adoção

de critérios contábeis uniformes para a controladora e as

controladas que compõem o grupo econômico objeto de

consolidação.

As entidades devem elaborar, em conformidade com a Lei n.º 11.638/2007, com os princípios de contabilidade e com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), demonstrações contábeis para serem divulgadas no final de cada exercício social. Com relação a esse assunto, assinale a opção correta, acerca das exigências para elaboração de demonstrações contábeis.

Julgue o próximo item, relacionado à retificação de erros.

Considere que, em 2014, antes que os relatórios contábeis-financeiros de 2013 fossem autorizados para publicação, a Cia. Alfa tenha percebido que as demonstrações contábeis divulgadas relativas ao exercício de 2012 não incluíram a depreciação daquele período de um grupo de contas do imobilizado, valor considerado material pela companhia. Nesse caso, a companhia deve corrigir retrospectivamente o erro cometido nos relatórios de 2012.