No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

As informações que não constem nas demonstrações contábeis mas que sejam relevantes para sua compreensão deverão ser objeto de notas explicativas.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

O objetivo da demonstração do valor adicionado é apresentar

o valor da riqueza econômica da empresa e distribuir essa

riqueza aos acionistas.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O ativo circulante é superior a R$ 800.000,00, e o passivo

circulante é inferior a R$ 300.000,00

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Resultados negativos de investimentos da gestão previdencial

devem ser inscritos como deduções do patrimônio social.

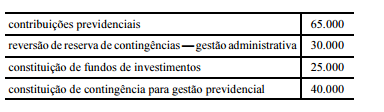

Na elaboração da demonstração da mutação do patrimônio

social de determinada entidade fechada de previdência

complementar, identificou-se que o patrimônio social, no início do

período, era de 105.000 unidades monetárias (UMs). No decorrer

do exercício, foram contabilizados, em UMs, os seguintes

resultados:

Tendo como referência essas informações, julgue os itens que se

seguem.

Mais de 65.000 UMs foram adicionadas ao patrimônio social

inicial.

A empresa AAA Ltda. Comprou, em janeiro de 2016, da empresa BBB Ltda, 150.000,00 em mercadoria para revenda, a vista.

A conta estoque de mercadoria para revenda utilizada nesta transação será considerada, na empresa AAA Ltda., como:

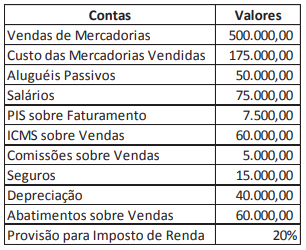

A empresa Gama apurou em seus livros contábeis as seguintes informações relativas ao exercício social encerrado em 31/12/2015:

O valor da Receita Bruta é de:

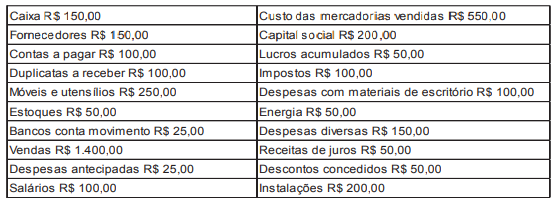

O balancete levantado da Empresa Gama Ltda., em 31/12/15, apresenta a seguinte posição:

O encerramento das contas de resultado relacionadas acima demonstra que houve um lucro líquido de:

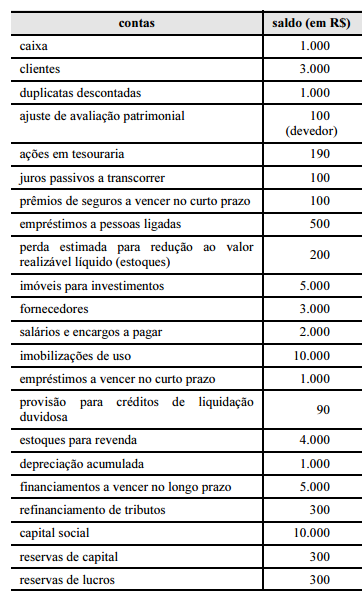

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O valor líquido de créditos a receber de clientes é inferior a R$ 2.000.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Não podem constar da demonstração de mutações do patrimônio líquido de uma empresa as modificações das quais seus sócios participem em qualidade diferente da de proprietários.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

As demonstrações contábeis consolidadas retratam a situação econômico-financeira de uma unidade de natureza econômico-contábil, mas não de uma entidade contábil.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Para a apuração do resultado do exercício e o levantamento da demonstração do resultado, devem-se considerar as receitas — independentemente de seu efetivo recebimento — e a totalidade das despesas e custos — independentemente de já terem gerado receitas.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

A demonstração de lucros ou prejuízos acumulados (DLPA) evidencia os ajustes de exercícios anteriores que tenham resultado da retificação de erro imputável a determinado exercício anterior e que não possam ser atribuídos a fatos subsequentes.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

De acordo com a legislação societária, a demonstração de lucros ou prejuízos acumulados (DLPA) pode ser apresentada como demonstração autônoma ou como parte da demonstração de mutações do patrimônio líquido (DMPL).

“De acordo com a lei das sociedades por ações, a companhia fechada com patrimônio líquido, na data do balanço,

inferior a R$ 2.000.000,00, não será obrigada à elaboração e publicação de determinada demonstração financeira."

Com base neste assunto, assinale a alternativa correspondente a esta demonstração.