No Relatório de Auditor Independente sobre as Demonstrações Financeiras Individuais e Consolidadas, de acordo com as Normas Brasileiras de Contabilidade, após o parágrafo da opinião, deve ser tratada em parágrafo de outros assuntos, a seguinte demonstração contábil:

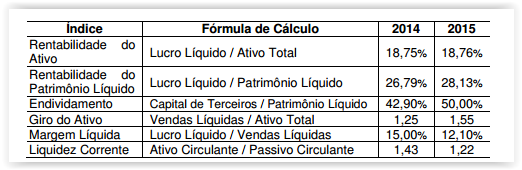

Uma Sociedade Empresária apresentou os seguintes índices, calculados

a partir dos dados de suas demonstrações contábeis, para os anos de

2014 e 2015:

Considerando-se os índices apresentados, conforme fórmula de

cálculo expressa no quadro anterior, é CORRETO afirmar que:

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Aplicação de liquidez imediata que possa ser sacado por valor previamente conhecido e que não esteja sujeito a risco de perda de valor é um equivalente de caixa.

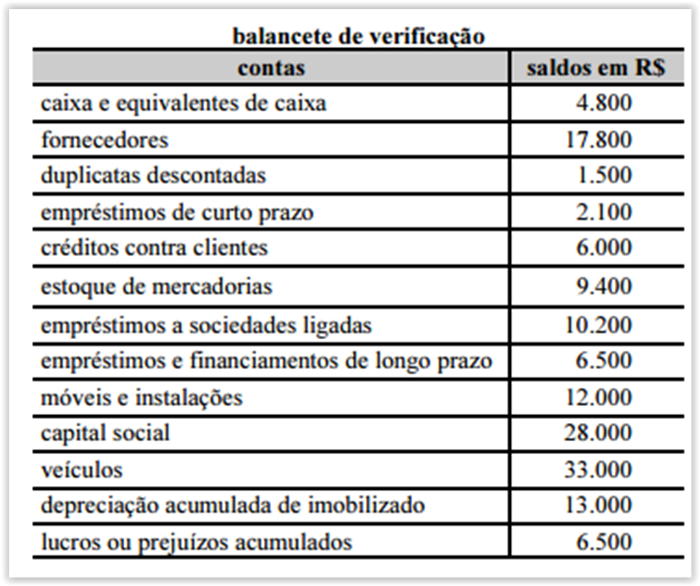

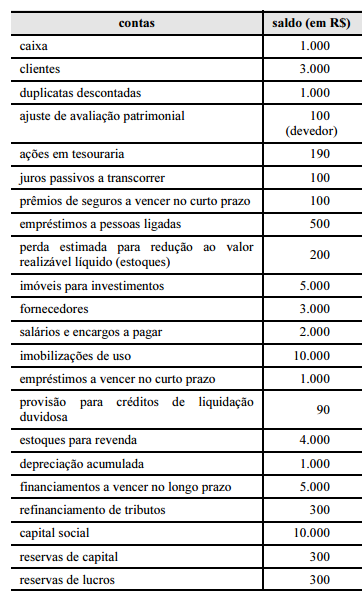

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

Pelo sistema de partidas dobradas, a conta caixa e equivalentes é debitada pelo ingresso de recursos financeiros na entidade, e creditada por ocasião dos pagamentos em caixa.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora.

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes

à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes

assertivas.

I.O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente

disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto

prazo.

II.O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a

porcentagem que o endividamento representa sobre os fundos totais.

III.O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV.O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente,

para saldar as dívidas de longo prazo.

V.O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de

liquidez da empresa em determinado momento, já que se eliminando os estoques do

numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Considerando que o passivo total de uma entidade supera em 15.000,00 o passivo exigível e que o passivo não exigível corresponde a 50% do passivo exigível, podemos afirmar que:

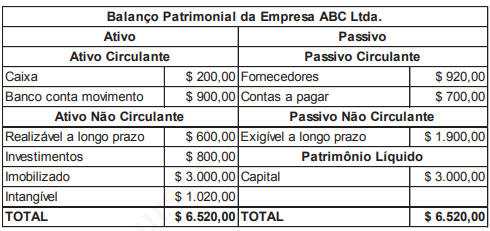

Considerando o Balanço Patrimonial da Empresa ABC Ltda., a seguir:

Assinale a opção que caracteriza o capital circulante líquido da empresa ABC Ltda.

Sobre a Demonstração do Valor Adicionado − DVA, considere: I.A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício. II.A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis. III.As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros. Está correto o que consta em

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

A análise da DFC de uma entidade proporciona aos seus

usuários uma base acerca da capacidade da entidade de gerar

caixa e equivalentes de caixa, nos diferentes fluxos que a

compõem

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.

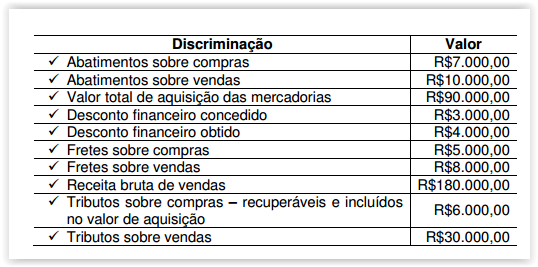

Uma Sociedade Empresária apresentou as seguintes informações a

respeito de suas operações com mercadorias:

Considere que todos os itens adquiridos foram vendidos no mesmo

período e que não havia estoques de mercadorias no início do período.

Diante apenas das informações apresentadas, e de acordo com o

disposto na Lei nº. 6.404/76, o Lucro Bruto é de:

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O número de contas com saldo credor supera o número de contas com saldo devedor.