Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

Na teoria da entidade, os juros referentes a empréstimo obtido

representam despesas para a sociedade empresária, pois

reduzem a riqueza da entidade e não a dos acionistas.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

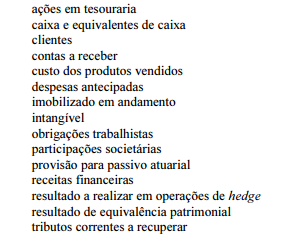

Considerando-se que essas informações correspondem às contas

extraídas do balanço patrimonial, da demonstração do resultado e

da demonstração do resultado abrangente de determinada

companhia, é correto afirmar que constam

Julgue os itens que se seguem, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

A conta patrimonial denominada apuração do fluxo dos

investimentos permite que sejam identificadas transferências

de recursos entre os fluxos de investimentos e as gestões

previdencial e administrativa decorrentes dos resultados

positivos ou negativos dos investimentos.

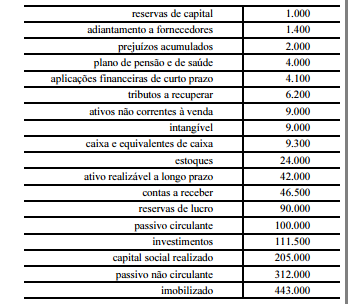

A tabela acima, com valores em R$ mil, mostra contas sintéticas,

grupos e subgrupos do balanço patrimonial de determinada

sociedade empresária, elaborado em conformidade com a

Lei n.º 6.404/1976 e suas alterações. Com base nessas informações

e nos dados da tabela, assinale a opção correta.

A empresa Gama Ltda, em 01/01/2016, realizou vendas a prazo no valor de 150.000,00 para serem recebidas em 31/01/2016.

Em 25/01/2016, quando o cliente realizou o pagamento com desconto de 15%, a empresa Gama Ltda. realizou o seguinte lançamento:

Considerando que o pagamento de imposto para a Receita Federal consistirá em 10% do lucro obtido com a venda das ações e, sabendo que a XWZ vendeu por R$ 55 mil um lote de ações que custou R$ 22 mil, terá de pagar de Imposto de Renda à Receita Federal o valor de:

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Além dos resultados operacionais presentes na demonstração

do resultado do exercício, a demonstração do resultado

abrangente inclui os resultados não realizados que tenham

transitado no patrimônio líquido da entidade.

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

O benefício econômico futuro de um componente patrimonial

é o pressuposto primordial para que esse componente seja

contabilizado como ativo.

Com relação à divulgação e análise das demonstrações contábeis,

julgue os próximos itens.

Na apresentação da demonstração dos fluxos de caixa pelo

método direto, há a necessidade de apresentação de

informações complementares em notas explicativas, o que não

ocorre ao se optar pelo método indireto. Assim, caso a empresa

opte pelo método direto, ela deverá evidenciar os montantes de

juros, imposto de renda e contribuição social sobre o lucro

líquido pagos durante o período.

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

Para avaliar a conformidade da apresentação das contas de

forma separada no balanço patrimonial, a entidade deve utilizar

os seguintes critérios: a natureza e a liquidez dos ativos; a

função dos seus ativos; e os montantes, a natureza e o prazo

dos passivos.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

Os custos de serviços diários não devem ser reconhecidos no

valor contábil da propriedade mantida para investimento.

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

Na demonstração do valor adicionado, que contempla

informações relacionadas à criação e à distribuição de riqueza

por parte de uma entidade, as receitas oriundas de aluguel

devem ser classificadas como valores adicionados gerados pela

entidade.

Acerca da consolidação das demonstrações contábeis, julgue os

itens subsecutivos.

Os resultados decorrentes de transações intragrupo que sejam

reconhecidos no ativo, a exemplo da venda de estoques e de

itens do ativo imobilizado, somente devem ser eliminados das

demonstrações contábeis consolidadas quando tais ativos

forem negociados com terceiros.

Com relação à divulgação e análise das demonstrações contábeis,

julgue os próximos itens.

Os recursos aplicados na construção de ativos para uso da

entidade correspondem a fato permutativo do ativo e não serão

evidenciados na demonstração do valor adicionado (DVA).