Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Em relação a elaboração da Demonstração das Mutações do Patrimônio Líquido,

A respeito dos componentes patrimoniais e dos fatos contábeis,

julgue os itens a seguir.

Caso uma empresa possua R$ 50.000,00 de capital de

terceiros, que representa 25% do total de recursos à disposição

da sociedade, o ativo total da empresa será inferior a

R$ 150.000,00.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

São denominados equivalentes de caixa os investimentos

conversíveis em moeda e que apresentam alto risco de

alteração de valor, sendo necessária a exposição, no relatório

de administração, dos critérios adotados para identificar as

aplicações em equivalente de caixa.

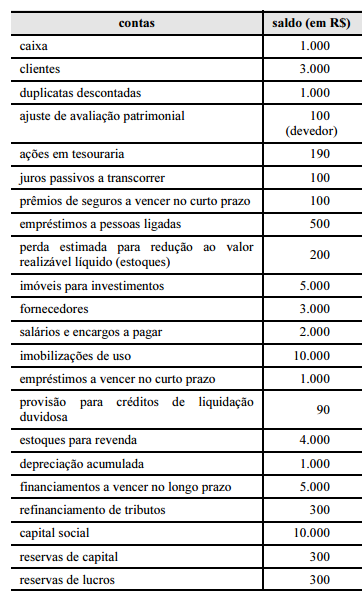

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

Essa empresa hipotética possui dívidas, empréstimos ou financiamentos prefixados.

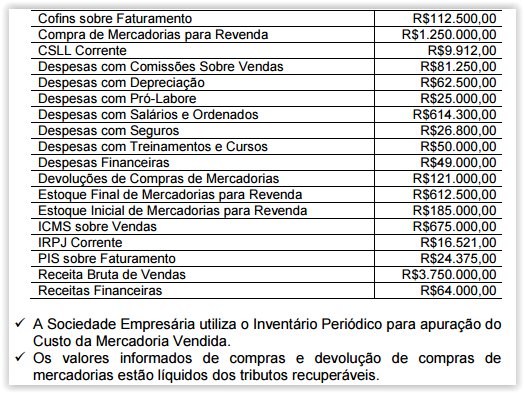

Uma Sociedade Empresária apresentou os seguintes dados, em 31.12.2015:

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

As notas explicativas destinam-se a esclarecer os usuários acerca de

procedimentos adotados na elaboração das demonstrações

contábeis. A respeito das notas explicativas, julgue os itens a seguir.

Além de emitir esclarecimentos em notas explicativas, a

entidade fechada de previdência complementar (EFPC) deverá

registrar, em documentos auxiliares, os ajustes e as eliminações

feitos no desenvolvimento das demonstrações contábeis

consolidadas.

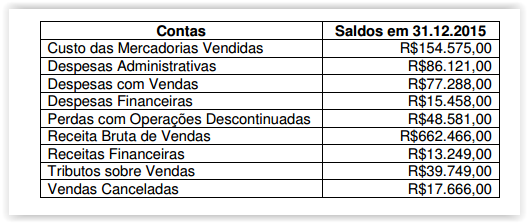

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

saldos em suas contas de resultado, antes da apuração do resultado do

período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que:

De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das

Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas

Explicativas como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale

a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à

apresentada nas demonstrações contábeis. As Notas Explicativas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca de

itens que não se enquadram nos critérios de reconhecimento nas

demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por

meio da divulgação das políticas contábeis utilizadas ou por meio

de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte

dos requisitos, em conformidade com as normas, interpretações e

comunicados técnicos do Conselho Federal de Contabilidade deve

declarar de forma explícita e sem reservas essa conformidade nas

Notas Explicativas. Entende-se como atendida a maior parte dos

requisitos quando setenta e cinco por cento das rubricas do

Balanço Patrimonial e Demonstração do Resultado do Exercício

estão de acordo com as normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Os relatórios contábil-financeiros devem demonstrar o valor da entidade que reporta a informação.

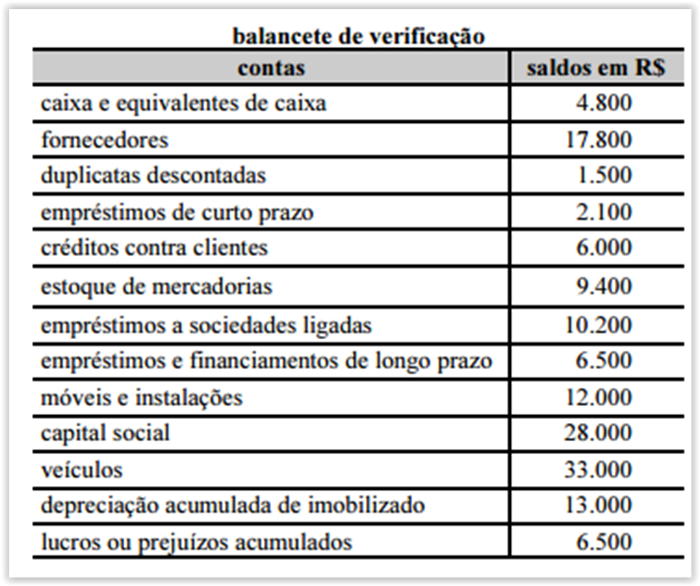

Se o balanço patrimonial for apurado a partir desse balancete de verificação, ele apresentará uma diferença entre o ativo circulante e o passivo circulante de R$ 1.200.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.

Sabendo que os bens de uma empresa correspondem a 1/3 das obrigações e que o patrimônio líquido equivale a 35.000,00 e o passivo exigível corresponde a 15.000,00, pode-se afirmar que:

Sabe-se que o lucro de uma empresa no exercício social encerrado em 2015 corresponde a 20% do seu patrimônio líquido, em 31/12/2015. O total do ativo na mesma data foi de 600.000,00 e as receitas e despesas totais do exercício equivalem a 450.000,00 e 400.000,00 respectivamente.

O valor do Capital de Terceiros em reais da empresa foi equivalente a: