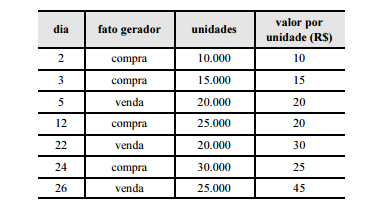

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Pelo método PEPS (primeiro a entrar, primeiro a sair) de

avaliação de estoque, constata-se que o valor do estoque final

foi inferior a R$ 275.000,00

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

O benefício econômico futuro de um componente patrimonial

é o pressuposto primordial para que esse componente seja

contabilizado como ativo.

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

Para avaliar a conformidade da apresentação das contas de

forma separada no balanço patrimonial, a entidade deve utilizar

os seguintes critérios: a natureza e a liquidez dos ativos; a

função dos seus ativos; e os montantes, a natureza e o prazo

dos passivos.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

A reserva de lucros a realizar pode ser utilizada para o

pagamento do dividendo obrigatório ou para aumentar o

capital social, desde que seja autorizado pelas assembleias das

companhias.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

Os custos de serviços diários não devem ser reconhecidos no

valor contábil da propriedade mantida para investimento.

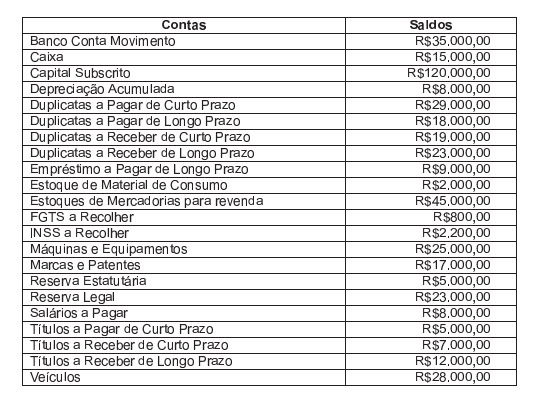

Em um determinado período, foram extraídos os seguintes saldos dos registros contábeis de uma Sociedade Empresária.

Considerando apenas os dados acima, o valor total das contas classificadas no Ativo Não Circulante corresponde a:

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

O patrimônio líquido das sociedades anônimas de capital aberto divide-se em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e lucros ou prejuízos acumulados.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

O ativo intangível deve, prioritariamente, ser financiado com recursos de longo prazo, sejam eles próprios ou de terceiros; em último caso, podem ser utilizados recursos de curto prazo, de terceiros.

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

O teste de recuperabilidade, também chamado de impairment, define que o valor recuperável de um ativo é o menor número absoluto entre o valor justo, líquido de despesas de venda, e o seu valor de uso.

Com base na normatização contábil em vigor, assinale a opção correta.

No que diz respeito à contribuição de empregados e empregadores para a seguridade social, assinale a opção correta.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

Os dividendos obrigatórios a distribuir que sejam

incompatíveis com a situação financeira da companhia e que

atendam os requisitos da legislação societária serão

reconhecidos em conta específica de reservas de lucros,

no patrimônio líquido.

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias

para revenda no valor unitário de R$ 7,00, contemplando todos os

custos de aquisição. Em 31/7/2015, o preço de reposição unitário

das referidas mercadorias havia alcançado o valor de R$ 7,80, ao

passo que o preço de venda unitário estimado da mercadoria era

R$ 12,50, e o gasto estimado necessário para a concretização da

venda era R$ 1,50 por unidade. Em uma transação sem

favorecimentos, cada uma dessas mercadorias poderia ser trocada

no mercado pelo valor de R$ 12,50 no último dia do mês de julho

de 2015

Com base na situação hipotética apresentada, julgue os próximos

itens, considerando os princípios de contabilidade aprovados pelo

Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias

adquiridas era R$ 7,80

Julgue os próximos itens, com referência aos critérios de

reconhecimento e classificação de ativos e passivos.

Desde que sejam atendidos os critérios de reconhecimento de

ativos, é possível fazer o registro de ativos intangíveis

adquiridos por meio de transações sem contraprestação.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

A reversão da perda por irrecuperabilidade de ativos deve ser

reconhecida em contas de patrimônio líquido, em razão de sua

natureza.