A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

A empresa deverá desembolsar mais de R$ 150.000,00 para

pagar os impostos apurados em 31/7/20X6

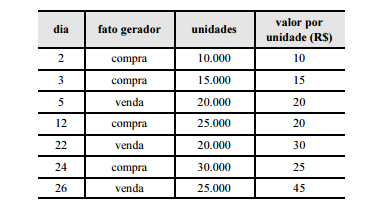

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Se a avaliação de estoque tivesse sido feita pela média

ponderada, o valor do estoque final teria sido superior a

R$ 300.000,00

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

Na contabilização da depreciação das contas do ativo

imobilizado para a elaboração do balanço patrimonial, a

entidade deve considerar o valor contábil do bem,

independentemente de sua vida útil remanescente.

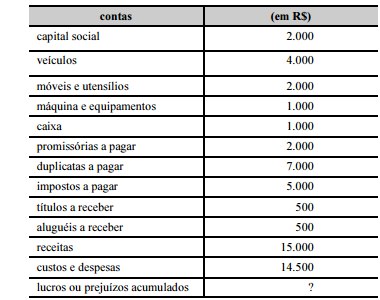

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue os itens que se seguem.

A conta denominada fundos previdenciais/reversão de saldo

por exigência regulamentar é destinada ao registro de

recursos relativos à parcela do saldo de contas — parcela do

patrocinador que poderá ser devolvida no exercício seguinte

ao da sua constituição.

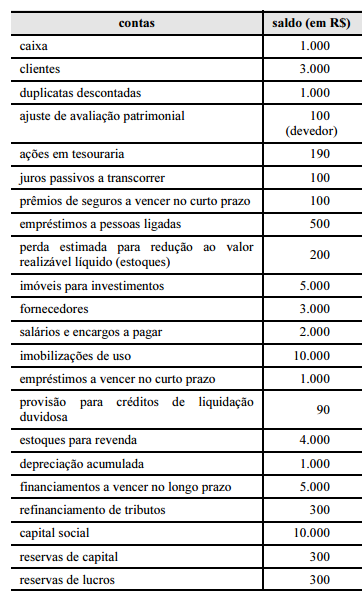

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

No rol de contas apresentado no texto 3A3AAA, há

No balancete de verificação de determinada companhia,

constam as seguintes contas: capital a integralizar; créditos a

receber de diretores — transações não recorrentes; custo das

mercadorias vendidas; debêntures conversíveis em ações;

depreciação acumulada de imóveis de uso; descontos financeiros

concedidos; férias a pagar; marcas e patentes; reservas de lucros a

realizar; e vendas de sucatas (líquidas do ICMS).

Considerando essas contas, assinale a opção correta.

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O patrimônio líquido após a apuração do resultado do exercício é superior a R$ 10.400.

O grupo de contas que classifica o dinheiro disponível e itens que se transformarão rapidamente em dinheiro deve ser classificado como:

No encerramento de um determinado exercício, uma empresa apresentou os seguintes demonstrativos patrimoniais:

- Bens Tangíveis => $ 160.000.

- Bens Intangíveis => $ 40.000.

- Direitos => $ 100.000.

- Capital de Terceiros => $ 120.000.

O Patrimônio Líquido dessa empresa é de:

As Normas Brasileiras de Contabilidade estabelecem a necessidade de equilíbrio entre o custo e o benefício como a limitação de ordem prática, ao invés de uma característica qualitativa, equivalendo a dizer sobre os benefícios decorrentes da informação devem exceder o custo de produzi-la. Entretanto, a avaliação dos custos e benefícios é, em essência, um exercício de julgamento.

Na prática, é frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional.

Nesse sentido, alguns profissionais da Contabilidade pública têm considerado como ativo permanente os bens que atendam as duas premissas, a saber:

I. A durabilidade seja superior a dois anos, nos termos da Lei n 4.320/64;

II. O valor unitário não ultrapasse o montante determinado ou prazo de vida útil que não exceda a um ano.

Tal critério, entretanto, precisa ser repensado, vez que para a ciência contábil deve prevalecer a ideia de ativo como elemento voltado para a geração de fluxos de caixa futuros e não em função da durabilidade, do valor ou do prazo de vida útil.

Por outro lado, mesmo no caso de sua irrelevância para a geração de benefícios econômicos ou prestação de serviços, será possível estabelecer regras de controle que estabeleçam o registro e contabilização de bens de pequena monta que, desse modo, seriam incorporados ao ativo. Entretanto, simultaneamente , tais bens seriam totalmente depreciados ou amortizados no próprio ano de aquisição ou produção (no valor de R$ 6.000,00), aparecendo nas demonstrações contábeis e de resultado da seguinte forma (imagine uma receita total no período de R$ 20.000,00):

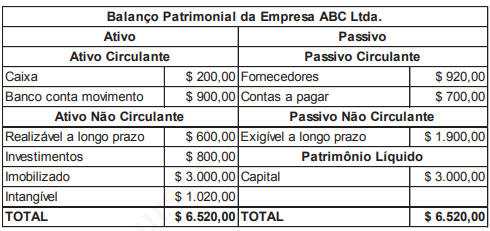

Considerando o Balanço Patrimonial da Empresa ABC Ltda., a seguir:

Assinale a opção que caracteriza o capital circulante líquido da empresa ABC Ltda.

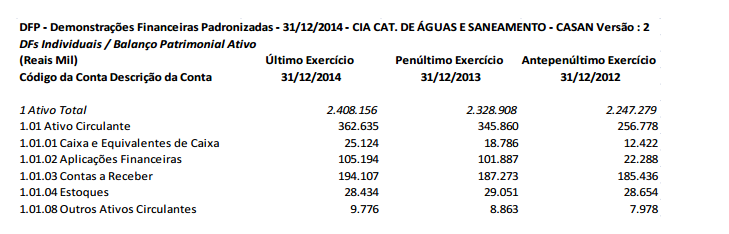

A partir das informações constantes no balanço patrimonial da CASAN nos anos de 2012, 2013 e 2014,

demonstrado a seguir, assinale a alternativa que apresenta os valores de disponibilidades desses anos,

respectivamente.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Um imóvel arrendado poderá ser reconhecido como ativo

contábil pela empresa arrendatária caso a entidade passe a

controlar os benefícios econômicos esperados desse bem.

Uma determinada empresa apresenta o seguinte registro patrimonial:

- Bens = $ 1.300

- Direitos = $ 500

- Obrigações = $ 1.760

O Patrimônio Líquido revela que essa empresa