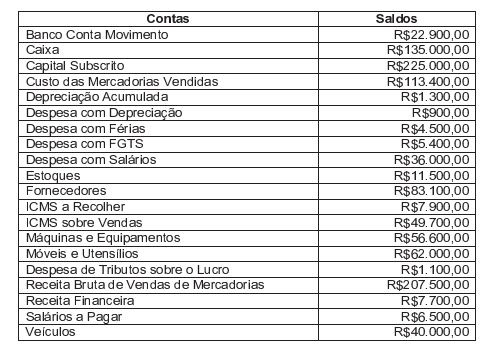

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

Uma instituição pública federal adquiriu, em 2/1/2008, por

R$ 77.000,00, um software de gestão e mapeamento de riscos, cujo

período de benefícios esperados era de seis anos, estimando-se um

valor residual de R$ 5.000,00. A instituição também adquiriu, na

mesma data, dez computadores novos do tipo desktop pelo valor

total de R$ 10.000,00, com vida útil estimada em cinco anos e valor

residual nulo, para utilização nas atividades de administração da

entidade.

A respeito dessa situação hipotética e dos aspectos contábeis a ela

relacionados, julgue os itens a seguir.

Uma provisão deverá ser registrada no passivo quando existir

obrigação resultante de eventos passados e for provável a saída

de recursos futuros, ainda que o seu valor seja incerto.

Com relação aos critérios de avaliação de ativos de companhias

abertas, julgue os itens a seguir.

As disponibilidades em moeda estrangeira devem ter seus

saldos contábeis convertidos para a moeda nacional com base

na taxa de câmbio corrente na data do balanço. As variações

cambiais resultantes dessa conversão devem ser registradas em

conta de receita, caso haja valorização do real em relação à

moeda estrangeira, ou em conta de despesa, se houver

desvalorização do real em relação à moeda estrangeira.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

A captação de recursos por meio de debêntures gera um

passivo para a sociedade emissora do título. Em caso de

debêntures emitidas com prêmio, o valor desse prêmio também

será reconhecido em conta de passivo e deve ser apropriado ao

resultado ao longo do prazo de vigência das debêntures.

Determinada indústria que opera com uma estimativa de

valor residual de 10% para todos os itens de seu imobilizado

produtivo adquiriu um maquinário produtivo por R$ 200.000.

A depreciação é realizada pelo método de unidades produzidas e a

capacidade produtiva da máquina foi estimada em 2 milhões de

peças. No primeiro e no segundo exercícios sociais, essa máquina

produziu 250.000 peças/ano; no terceiro ano, a produção da

máquina foi de 300.000 peças. Toda a depreciação foi

adequadamente contabilizada, de acordo com a competência

contábil.

De acordo com essa situação hipotética, o valor contábil líquido da

máquina ao final do terceiro ano de atividade, em reais, foi de

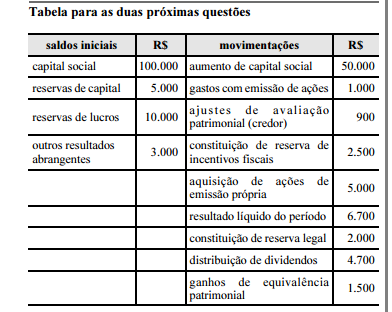

De acordo com os dados apresentados na tabela, o saldo final das reservas de lucros, em reais, é

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Um passivo é uma obrigação presente advinda de eventos

passados. Sua liquidação resulta, necessariamente, na saída de

recursos financeiros capazes de gerar benefícios econômicos.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

Um dos requisitos para a criação de reservas estatutárias é o

estabelecimento de um limite máximo de valor.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O ativo intangível gerado internamente não deve ser

reconhecido nas demonstrações contábeis.

Assinale a opção correta no que diz respeito aos critérios de mensuração de ativos.

Com relação aos critérios de avaliação de ativos de companhias

abertas, julgue os itens a seguir.

Valores anormais de desperdício de matéria-prima não são

considerados custos de estoques e devem ser reconhecidos

como despesas do período em que ocorreu o desperdício.

No que concerne à realização das variações patrimoniais

qualitativas e quantitativas, julgue os seguintes itens.

Ocorrerá uma variação patrimonial qualitativa caso o registro

do reconhecimento que gere a variação patrimonial ocorra

depois do momento da liquidação da despesa orçamentária.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

O valor de mercado deve ser atribuído caso haja divergência

entre o valor contábil líquido constante do registro da entidade

de origem e o instrumento de autorização da transferência de

um ativo.

A respeito dos conceitos de ativo e passivo, julgue os itens subsequentes.

Suponha que a assembleia da empresa ABC S/A tenha deliberado aumentar a produção de seu principal produto, decidindo pela aquisição de uma nova máquina pela modalidade de arrendamento financeiro, com prazo de pagamento em cinco anos, o que gerou um ato administrativo. Nesse caso, no momento da decisão acerca do arrendamento por parte da assembleia, a empresa aumentará o seu passivo.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

No balanço patrimonial, as contas do ativo não circulante incluem o fundo de comércio gerado internamente bem como os direitos que tenham por objeto bens corpóreos destinados ou não à manutenção das atividades da empresa e bens incorpóreos destinados à manutenção da companhia.