O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Dos recursos totais da companhia em questão, a porcentagem financiada por capital de terceiros em 2015 não foi afetada após a reapresentação dos relatórios contábil-financeiros.

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque equivale a

Conforme a legislação pertinente à contribuição destinada ao financiamento da previdência social, o salário-de-contribuição

Uma loja estava ofertando uma máquina de lavar e secar roupas por determinado preço, que poderia ser parcelado em quatro vezes iguais e sem acréscimo. Se o cliente pagasse à vista, teria um desconto de 10% sobre o valor anunciado. Um cliente, ao certificar-se das condições de venda nessa loja, dirigiu-se a outras lojas, a fim de conferir o preço do bem, e constatou que, nessas outras lojas, o preço à vista era igual ao preço com desconto de 10% que estava sendo oferecido pela primeira loja.

Nessa situação hipotética, o preço do bem com 10% de desconto corresponde ao

De acordo com os critérios de avaliação do passivo, as obrigações em moeda estrangeira que contenham cláusula de paridade cambial serão

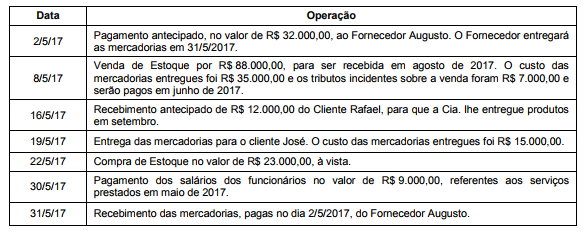

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

Com base na NBC TG 27 (ativo imobilizado), assinale a opção

correta, em relação à depreciação, ao valor depreciável e ao período

de depreciação.

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada

Os saldos em moeda estrangeira, que devem ser apresentados no Balanço Patrimonial, quando a empresa possui contas em unidades bancárias em outros países, devem ser apresentados pelo valor

Considerando o balanço patrimonial, que retrata o efeito patrimonial e financeiro das transações por meio de seus grupamentos em classes amplas de acordo com suas características econômicas, pode-se afirmar que o reconhecimento de um elemento no balanço patrimonial exige que esse elemento

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

III. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA À QUESTÃO.

O Ativo Circulante corresponde a

Assinale a opção que apresenta o critério a ser considerado pelas companhias abertas para a mensuração de suas receitas de prestação de serviços.

O valor do custo de aquisição de estoques compreende o preço de compra