No que diz respeito à terminologia aplicável à contabilidade de custos, as indenizações referentes a acidentes de trabalho de empregados envolvidos diretamente no processo produtivo de uma fábrica são classificadas como

Assinale a opção que apresenta a unidade mínima administrativa, para a contabilidade de custos, em que se desenvolvem atividades homogêneas e que possui um responsável por ela, não atuando diretamente sobre os produtos.

Uma indústria produz e vende canecas. No ano de X5, foram vendidas 45.000 canecas. Nesse ano, a Receita Líquida de Vendas foi de R$ 900.000, enquanto os custos e as despesas fixas foram, respectivamente, de R$ 330.000 e R$ 120.000. Ainda, os custos variáveis totais foram de R$ 360.000.

Assinale a opção que indica a margem de segurança da indústria em X5.

Sobre os custos, a classificação em relação ao objeto de custeio pode ser: diretos e indiretos. Já a classificação em relação ao volume de atividade pode ser: fixos e variáveis. Considera-se custo indireto aquele que pode ser identificado de maneira fácil e mensurado adequadamente ao objeto de custo em causa, ou seja,

podem ser quantificados nos portadores finais, quando considerados individualmente. Exemplos: matérias-primas, materiais de embalagens, horas de mão de obra do operário que trabalha efetivamente na fabricação do produto etc.

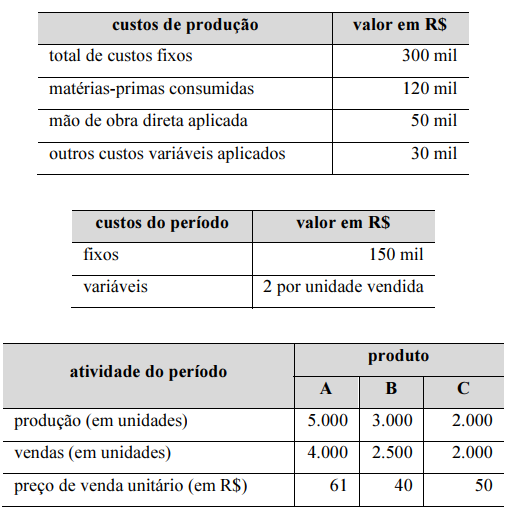

Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida.

• O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C.

• Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida.

• Não havia quaisquer estoques no início do período.

• Toda a produção foi concluída no período.

Com base nas informações acima, julgue os itens seguintes.

O produto A apresentou um índice de margem de contribuição superior a 64%.

A empresa XC Ltda possui uma capacidade de produção correspondente a 6.000 unidades mensais. Atualmente, a XC Ltda opera com 70% da sua capacidade e tem um custo fixo mensal da ordem de R$ 4.200,00.

Calcule, respectivamente: o valor do Custo Ocioso Unitário (COU) e Total (T) no período e assinale a alternativa correta

Em relação ao ambiente da informação de custos e sua terminologia no setor público, julgue os próximos itens.

Para caracterizar-se como gasto, o dispêndio deve relacionar-se à obtenção de um bem ou serviço.

Uma entidade produz e vende bolas de futebol.

Em 01/01/X0,o valor do estoque inicial de bolas era de R$ 15.000.

No ano de X1, foram reconhecidos os seguintes custos na produção das bolas:

- Matéria prima: R$ 127.000

- Mão de obra direta: R$ 120.000

- Mão de obra indireta: R$ 80.000

- Aluguel da fábrica: R$ 36.000

- Depreciação da máquina: R$ 23.000

- Energia: R$ 30.000

Assinale a opção que indica os custos de transformação, considerando que em 31/12/X1, o valor do estoque de bolas era de R$ 5.000.

Uma loja vendia calculadoras. Em 31/12/X0, não havia calculadoras no estoque.

Em 02/01/X1, a loja adquiriu 100 calculadoras. O preço unitário cobrado pelo fabricante foi de R$ 100,00, mas a loja recebeu um desconto de 10% sobre o preço. Além disso, a loja pagou o frete de R$ 200,00. Ainda, a loja estimou que o custo de estocagem das calculadoras era de R$ 400,00.

No primeiro trimestre de X1, 30 calculadoras foram vendidas por R$ 110,00 cada. Em 01/04, o preço baixou para R$ 95,00 e foram vendidas 10 calculadoras no segundo trimestre. Já em 01/07, o preço baixou para R$ 85,00. No trimestre foram vendidas 40 calculadoras. Em 01/10 o preço foi ajustado para R$ 100,00. Nesse trimestre, 8 calculadoras foram vendidas.

Assinale a opção que indica o lucro bruto da loja, no ano de X1.

A respeito dos serviços profissionais de um contador, assinale a alternativa CORRETA.

Um desafio da Contabilidade de Custos tem sido a alocação dos Custos Indiretos de forma que melhor reflita o custo efetivamente incorrido na produção de determinado ativo. Por vezes, os métodos de custeio adotados para fins fiscais são arbitrários, não servindo como fonte para tomada de decisões gerenciais. Para esse fim, outros métodos foram desenvolvidos, dentre eles um que aloca os custos não verticalmente, de acordo com a estrutura organizacional da empresa, mas de forma horizontal e interdepartamental, com base nos processos realizados, em uma tentativa de reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos.

Trata-se do método denominado:

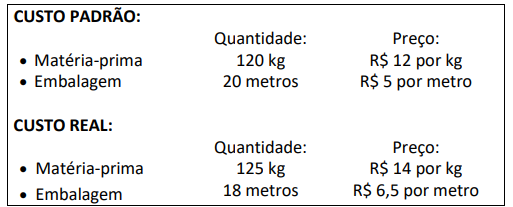

Durante o processo de fabricação de um produto, uma empresa apresentou as seguintes informações a respeito do Custo Padrão e do Custo Real:

Considerando, exclusivamente, as informações anteriores, informe as variações mistas ocorridas, respectivamente, sobre a matéria-prima e sobre a embalagem, informando, também, se referidas variações foram favoráveis (F) ou desfavoráveis (D).

Sobre a classificação e a nomenclatura aplicadas à Contabilidade de Custos, analise as afirmativas a seguir.

I. O custo de determinado insumo é classificado como “direto” quando for necessário alocá-lo de forma estimada aos

produtos acabados.

II. O conceito de “custos de transformação” engloba todos os gastos incorridos pela entidade no processo de transformação da

matéria-prima em um produto acabado, ou seja, os custos com mão de obra direta e os custos indiretos de produção.

III. Quando o custo total de determinado insumo varia de forma diretamente proporcional à quantidade produzida no

período, estaremos diante do conceito de custo variável.

Está correto o que se afirma em

Considere as informações a seguir, relativas aos custos incorridos na fabricação do produto de determinada empresa industrial no exercício de 2022 (considere, também, que a empresa fabrica um único produto):

• Estoque inicial de produtos acabados..R$ 45.000,00

• Depreciação das máquinas...................R$ 16.000,00

• Custo de embalagens prontas (individuais) R$ 6.000,00

• Aluguel do galpão fabril........................R$ 18.000,00

• Mão de obra indireta..............................R$ 4.500,00

• Custos de transformação......................R$ 70.375,00

• Matéria-prima direta............................R$ 25.500,00

• Energia Elétrica/Água ...........................R$ 12.500,00

Informações adicionais:

• Ao final do exercício, não havia estoques de matéria-prima, nem de produtos em elaboração;

• Os gastos com energia elétrica e água são alocados à proporção de 25% para o setor administrativo e 75% para o departamento de produção;

• Em 31/12/2022, o valor total do Estoque de produtos acabados era de R$ 32.500,00.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de:

A respeito da contabilização dos custos pelo critério simples, assinale a opção correta.