Acerca do sistema de custos do governo federal, julgue o item a seguir.

Uma das dificuldades da administração pública é traduzir os recursos consumidos na prestação de serviços em custos que possam ser alocados aos programas de governo.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Quando todos os custos fixos e variáveis são alocados ao objeto de custo, sem rateios ou apropriações, o método adotado é o do custo direto.

Determinada indústria incorreu nos seguintes gastos para produzir seu único produto:

Se a empresa deseja obter um lucro de R$ 130.000,00 e adota o método de custeio por absorção, o ponto de equilíbrio econômico é, em unidades,

Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

O custo de reposição ocorre quando determinada matéria-prima é submetida a processo de transformação do qual resulte um ou mais subprodutos acabados.

O departamento Alfa de produção possui um Custo Indireto total de R$ 17.000,00 e precisa distribui-lo a três produtos: X, Y e Z. Os seguintes dados foram disponibilizados:

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

A Cia. Chuva Fina fabrica os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de abril de 2018, a Cia. obteve as seguintes informações

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,

No mês de fevereiro de 2018, foi iniciada a produção de 5.000 unidades de um determinado produto, na empresa “Bem Aventurança S/A". Ao final do mês, 4.000 unidades estavam totalmente concluídas e restaram 1.000 unidades em processo. O percentual de conclusão das unidades em processo é de 50%. O custo total de produção do período foi de R$ 900.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

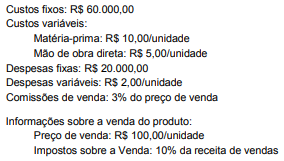

Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

• Fixos: R$ 80.000,00.

• Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

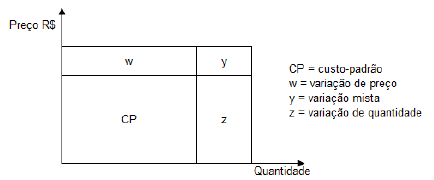

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

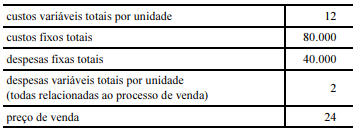

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

Caso adote um sistema de custeio por atividade, a empresa poderá considerar algumas despesas como parte do custo dos produtos e alguns custos de produção como despesas, podendo, ainda, utilizar o valor obtido nesse procedimento para levantamento de suas demonstrações societárias.

Acerca do sistema de custos do governo federal, julgue o item a seguir.

Na relação entre despesa e custo, o estágio da despesa que mais se aproxima à informação que alimenta o sistema é o valor correspondente ao pagamento.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Os valores gastos com a aquisição de ativos, a depender da capacidade de produção do bem, são contabilizados como custos fixos ou variáveis.

O custeio por absorção pode ser aplicado a partir de diferentes metodologias de acumulação de custos, as quais incluem a produção por ordem de serviços e a produção contínua que, apesar de apresentarem diferenças significativas, também apresentam algumas semelhanças. Essas semelhanças incluem

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi