Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria produziu 25 mil unidades de seu único produto, tendo vendido 80% dessas unidades. Não havia estoques iniciais de qualquer espécie e os custos indiretos de produção fixos somaram R$ 500 mil. Assertiva: Nessa situação, no período considerado, o lucro antes do imposto de renda apurado pelo método do custeio por absorção será R$ 100 mil maior do que o apurado pelo método do custeio variável.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

A informação de custos deve ser oportuna, ou seja, estar disponível no momento adequado à tomada de decisão.

Custeio significa apropriação de custos associados a um produto ou serviço, mas existem métodos que consideram alguns itens de custos, e outros não. Um dos métodos de custeio amplamente usados no Brasil é o custeio por absorção, que tem como característica a

A indústria A informou que um dos produtos de sua linha, vendido por R$ 60,00 a unidade e pagando uma comissão de 10% sobre esse valor, gera uma margem de contribuição de R$12,00.

O departamento de custos da indústria estima uma redução de 5% nos custos variáveis desse produto.

Nesse contexto, mantidos os elementos preço de venda e comissão sobre a venda, e confirmada a estimativa, com relação aos custos variáveis, a margem de contribuição desse produto, em reais, será

Considere que uma empresa produz um único produto e possui as seguintes características:

Custo variável unitário: R$ 1,20/u

Preço de venda: R$ 6,00/u

Despesas variáveis: 30% do preço de venda

Custos fixos: R$ 200.000,00/mês

Despesas fixas: R$ 160.000,00/mês

O ponto de equilíbrio contábil, em unidades, é:

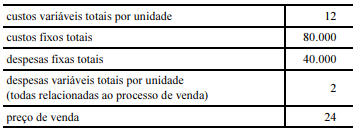

A Companhia NKT apresentou uma relação dos seus custos fixos totais e variáveis unitários em determinado período, a saber:

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

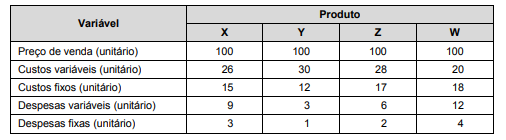

A Cia. Porosa fabrica quatro produtos (X, Y, Z e W) e as informações referentes a cada um deles estão apresentadas a seguir (Valores em reais):

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Ao fazer uso da metodologia de custeio pleno, o ente apropriará aos produtos e serviços que oferta os custos de produção e, também, as despesas.

Um elemento de custo, comum na formação do custo primário e do custo de transformação é:

Uma manufatura fabrica e vende, durante o exercício contábil, 1.000 unidades de seu único produto. Os custos e despesas apurados no exercício são R$ 10.000,00 de custos fixos e custos variáveis de R$ 10,00 por unidade. Supondo tudo mais constante e livre de impostos, qual o preço, em reais, unitário de venda a ser praticado para que a manufatura atinja o ponto de equilíbrio contábil (do inglês BEP, break even point)?

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por absorção e o apurado pelo sistema de custeio variável supera R$ 10.000.

Acerca do sistema de custos do governo federal, julgue o item a seguir.

A necessidade de identificação dos custos de serviços prestados tem contribuído para a mudança de paradigmas no setor público.

O método de custeio que permite alocar aos produtos custos e outros gastos da empresa, como despesas administrativas, operacionais e financeiras e juros sobre o capital próprio, denomina-se

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio