No início do mês de novembro de X9, a secretaria de educação do município RKW não possuía cartuchos para impressora jato de tinta em estoque. Durante o referido mês, ocorreram as seguintes movimentações:

Considerando somente estas movimentações e de acordo com a Lei nº 4.320/64, o valor do estoque final de cartuchos no mês de novembro de X9 era, em reais,

A empresa Baratear adquiriu uma máquina para uso, exclusivo, na produção do produto A. A vida útil estimada da máquina é de 10 anos e a empresa utiliza o método das cotas constantes para depreciá-la. Em relação ao produto A, a depreciação da máquina é classificada como custo

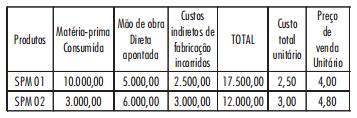

A empresa Ferradura utiliza o custo-padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para apuração do custo real quanto para a determinação do custo-padrão. Em determinado mês a empresa obteve as seguintes informações:

Para a determinação dos padrões a empresa estimou uma produção de 12.000 unidades e, de fato, produziu 10.000 unidades.

Sabendo que a empresa considera a variação mista como parte da variação do preço, com base nas informações acima, é correto afirmar que a variação

Em determinado momento ocorreu em um restaurante a compra de 50 latas de leite condensado, cada uma com 2,5 Kg de produto. Sabendo-se que cada quilograma do produto custa R$ 27,00, calcule o gasto e o custo de aquisição desse produto, conhecendo os seguintes dados:

. Empresa optante pelo regime de Lucro Real.

. Empresa pode recuperar IPI, ICMS, PIS e COFINS.

. A alíquota de ICMS sobre Leite Condensado é de 14% e o IPI incluso é de 10%.

. As alíquotas de PIS e COFINS totalizam 9,25%.

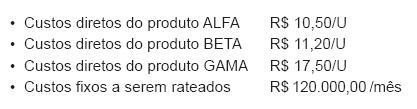

Observe os dados extraídos da contabilidade de custos da Indústria Centauro Ltda.

Os volumes produzidos, em unidades, são: produto Alfa = 8.000; produto Beta = 5.000; produto Gama = 2.000. Sabe-se que a empresa rateia os custos fixos pelo total de custos diretos.

Considerando-se exclusivamente os dados acima, o custo total do produto BETA, em reais, é de

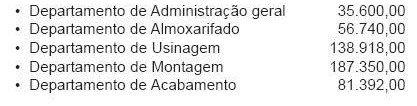

Na Indústria Aluminovo Ltda., o custo de depreciação é rateado, em reais, aos departamentos de serviço e de produção proporcionalmente ao valor das máquinas existentes em cada departamento, como segue abaixo.

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de

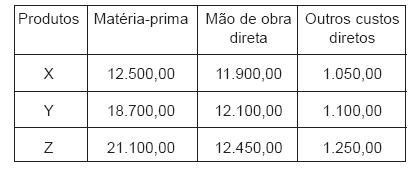

A Indústria Cantareira Ltda., que trabalha com o custeio por absorção, apresentou, em agosto de 2009, os seguintes dados de sua produção:

Os custos indiretos a ratear totalizaram R$ 209.200,00, sendo que o rateio é feito com base no custo de matériaprima.

A empresa fabrica 5.000 unidades de cada produto, mas vende as seguintes quantidades, em média: produto X = 4.850 unidades; produto Y = 4.900 unidades e produto Z = 4.750 unidades.

Considerando-se exclusivamente os dados acima, o custo dos produtos vendidos do produto X, em agosto de 2009, em reais, é

No primeiro mês de suas atividades, a Indústria Polar Ltda. produziu 50.000 unidades do produto Y, vendendo apenas 40.000 unidades desse produto a R$ 10,00 a unidade. O custo variável unitário foi de R$ 6,00 e o custo fixo montou a R$ 100.000,00 no mês.

Considerando-se exclusivamente as informações acima, a diferença no valor do estoque do produto Y, apurado no final do mês, entre os critérios de custeio por absorção e de custeio variável, em reais, será

A Indústria Vigaforte S.A. fabrica dois produtos. No mês de novembro de 2009, foram feitas, em reais, as seguintes anotações sobre os dois produtos:

Considerando-se apenas as informações acima, a receita operacional da empresa em novembro de 2009, montou, em reais, a