Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

A demonstração dos lucros ou prejuízos acumulados é uma demonstração facultativa.

A empresa Recife Contabilidade e Assessoria Ltda. oferece dois tipos de serviços contábeis: Legalização de Empresas e Escrituração Contábil. A empresa projeta os seguintes volumes anuais de serviços para cada categoria: Legalização de Empresas: 10 projetos por ano; Escrituração Contábil: 20 empresas por ano.

Os custos diretos e o preço cobrado por cada serviço são os seguintes:

A empresa verificou que os custos indiretos, que totalizavam R$ 265.000 ao ano, se referiam às seguintes atividades:

• Captação de clientes: R$ 25.000 por ano

• Análise documental: R$ 50.000 por ano

• Elaboração e emissão de relatórios: R$ 190.000 por ano

A administração fez um levantamento dos direcionadores de custos anuais dessas atividades. São eles:

Diante desses dados, o custo total anual do serviço Legalização de Empresa usando o Custeio Baseado em Atividades (ABC) é de

Em 01/06/2024, uma joalheria adquiriu 40 anéis pelo valor unitário de R$ 800. O frete para a entrega e o seguro do transporte foram, respectivamente, de R$ 500 e R$ 1.600. Os valores foram pagos à vista pela joalheria.

O custo do estoque no balanço patrimonial da joalheria, antes do início das vendas, é de

No que diz respeito ao custo-padrão, julgue os itens seguintes.

Na implementação do custo-padrão, pode-se prescindir de um sistema de custo real, independentemente desse sistema ser por absorção ou variável.

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Em uma empresa que comercializa determinado produto, os custos fixos e as despesas administrativas e de vendas fixas totalizam R$ 30.000 mensais; o preço de venda do produto é de R$ 150 por unidade; os custos e as despesas variáveis, por unidade, são iguais a R$ 60; e a margem de contribuição do produto é igual a R$ 20 por unidade. Nessa situação hipotética, quanto à quantidade do produto comercializado pela empresa, o ponto de equilíbrio é igual a 500 unidades.

Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que uma empresa encerrará parte de suas atividades, devido a grandes dificuldades financeiras, e que, por isso, esteja vendendo bens que eram utilizados em sua atividade. Nessas condições, o valor contábil desses bens nas demonstrações contábeis pode não servir como referência para a formação do seu preço de venda.

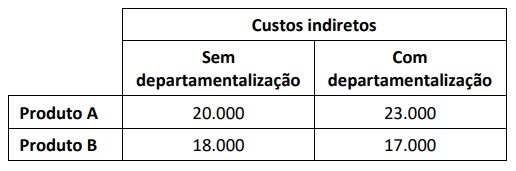

Uma fábrica produz e vende dois produtos, A e B. O processo de produção de cada produto é muito diferente e o gasto com os custos indiretos de produção não é uniforme entre os setores.

Além disso, a fábrica determina os preços de venda com base em seus custos de produção.

A fábrica fez uma comparação entre os valores dos custos indiretos alocados a cada produto sem e com a departamentalização, como

se vê a seguir.

Com base nesses dados, a empresa deve concluir que precisa

Uma sociedade empresária possui uma sala para atendimento médico em um prédio no Centro da cidade, que aluga a terceiros por diárias integrais. O preço cobrado pela diária é de R$2.000.

O prédio comercial funciona durante 20 dias em cada mês.

Os custos fixos totais da sala, para a sociedade empresária, são de R$9.000 ao mês, enquanto os custos variáveis unitários são de R$800 ao dia.

Em seu ponto de equilíbrio contábil, as salas comerciais devem apresentar a seguinte taxa de ocupação mensal:

Julgue os seguintes itens, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Os atos e os fatos relacionados ao planejamento e à execução orçamentária somente podem ser registrados utilizando-se as classes de contas com a natureza de informação orçamentária (classes 5 e 6).

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

As modificações na posição do caixa e seus equivalentes de uma entidade em dado exercício social poderão ser segregadas em mais de três fluxos de atividades.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Para conhecer de forma mais detalhada os programas do Poder Executivo, deve-se recorrer à LOA.

Julgue os itens a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Deve ser mantido o reconhecimento dos custos no valor contábil de um ativo intangível quando ele estiver nas condições operacionais pretendidas pela administração.

Em relação ao ambiente da informação de custos e sua terminologia no setor público, julgue os próximos itens.

O sistema de informação de custos pode ser alimentado por meio de procedimentos manuais.

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio: