Gasto pode ser definido como o sacrifício financeiro necessário para obter um produto ou serviço, representado pela entrega ou promessa de entrega de ativos. Assim, custos, despesas, investimentos e desembolsos são tipos de gastos. Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas

Leia o fragmento a seguir:

“Departamento é a unidade _____ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _____.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

A empresa Gigulefere S.A. adota o custo padrão e verificou, em abril de 2025, alguns dados para analisar a variação ocorrida (realizado x orçado).

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

Em janeiro de 2024, uma fábrica que produz bolas de futebol incorreu nos seguintes gastos: aluguel do imóvel e das máquinas: R$ 30.000,00; embalagens indispensáveis ao produto final: R$ 2.000,00; matéria-prima: R$ 10.000,00; seguro do imóvel: R$ 5.000,00.

Assinale a opção que indica os custos fixos da fábrica no mês.

A Indústria Cadeiras Maceió Ltda. produz e comercializa cadeiras de escritório. No mês de setembro de X4, a empresa produziu 30.000 cadeiras e não possuía estoque inicial. No mês, vendeu 24.000 unidades a um preço unitário de R$ 100,00. Os custos variáveis totais, incluindo matéria-prima, mão de obra direta e outros custos variáveis, somaram R$ 1.800.000,00. Os custos fixos, compostos principalmente por aluguel da fábrica, depreciação do maquinário e salários fixos dos supervisores da produção, totalizaram R$ 200.000,00. As despesas fixas, como gastos com administração e vendas, somaram R$100.000,00.Com base nessas informações, o lucro obtido com as vendas, aplicando o método de custeio variável, foi de

Uma fábrica produziu e vendeu, no primeiro trimestre de 2024, 6.000 mochilas. Do valor, 20% foram pagos a seus vendedores em abril de 2024, como comissão sobre as vendas. Além disso, o custo variável unitário da mochila foi de R$40 e a receita bruta reconhecida foi de R$540.000. O valor foi recebido à vista.

Assinale a opção que indica a margem de contribuição unitária da mochila no período.

Avalie se a informação produzida pelo método de custeio variável pode ser utilizada para:

I. Tomada de decisão pela contabilidade gerencial.

II. Evidenciação das demonstrações contábeis pela contabilidade financeira.

III. Apuração de impostos pela contabilidade tributária.

Está correto o que se afirma em

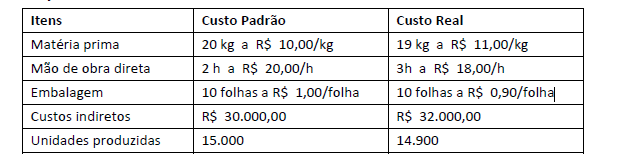

A empresa Montes Altos S.A., que planeja e controla seus custos utilizando o custo padrão, levantou as informações abaixo referentes ao mês de junho de 2024:

Considerando apenas as informações apresentadas, a variação de preço unitária da matéria prima foi, em reais, de

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

Caso o ciclo operacional da entidade supere o ano civil, a classificação em circulante e não circulante terá por base o prazo do ciclo operacional.

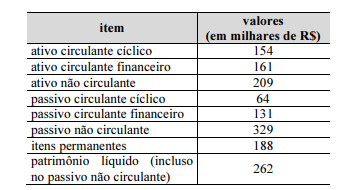

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A empresa se financia principalmente com recursos de terceiros.

Julgue os seguintes itens, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Como pertencem à mesma natureza de informação patrimonial, uma conta da classe 1 (ativo) pode ter como contrapartida uma conta da classe 4 (variação patrimonial aumentativa).

Julgue os itens a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele gerados é uma evidência de controle de um ativo intangível.

Julgue os próximos itens, a cerca das etapas e dos estágios das despesas e receitas públicas.

O estágio da liquidação da despesa orçamentária deve ser limitado quando houver frustração da receita estimada no orçamento.

Quanto aos conceitos gerais e à terminologia aplicável à contabilidade de custos, julgue os itens a seguir.

Conforme o princípio da confrontação entre despesas e receitas, após o reconhecimento da receita, devem ser dela deduzidos todos os valores representativos dos esforços para a sua consecução.

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Uma empresa obteve, em determinado ano, R$ 120.000 de margem de contribuição, R$ 240.000 de receita e lucro operacional de R$ 60.000. Nessa situação hipotética, o grau de alavancagem dessa empresa foi de 4,0.