Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue os próximos itens.

A aplicação do custeio ABC depende da escolha dos direcionadores de custos, que serão de primeiro estágio quando indicarem a relação entre as atividades e os produtos.

Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Se uma indústria produzir vários produtos e vendê-los durante o mês corrente, a sua contabilidade deverá, ao preparar seus relatórios, considerar esses produtos como custos do processo produtivo da empresa.

Determinada empresa, do ramo comercial e que vendia móveis, possuía em seu estoque um saldo de R$ 40.000,00 em sofás. O dono da empresa, sempre acompanhando o mercado, identificou que haveria um reajuste de 15% sobre determinado tecido e que era um dos componentes dos sofás atualmente vendidos pela empresa. Sendo assim, ele decidiu antecipar a reposição de estoque, adquirindo mais R$ 30.000,00. Naquele mesmo mês, sua loja principal vendeu R$ 45.000,00 desse produto. Com base nas informações prestadas, assinale a alternativa que indica o correto CMV.

Determinada empresa vende um produto cujas receitas anuais são de R$ 5.000.000 e cujo ponto de equilíbrio é atingido quando as vendas desse produto atingem R$ 3.500.000 no ano.

A partir dessa situação hipotética, julgue o item subsequente.

A margem de segurança percentual desse produto é superior a 35%.

Quanto aos conceitos gerais e à terminologia aplicável à contabilidade de custos, julgue os itens a seguir.

Em decorrência do princípio da materialidade, pode-se desobrigar a entidade de dar tratamento mais rigoroso aos itens cujo valor monetário seja pequeno quando comparado com os gastos totais.

Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue os próximos itens.

Conceitua-se custeio-alvo como um processo de planejamento de lucros, preços e custos que parte do preço de venda para chegar ao custo, em função de o preço ideal, em certos casos, não ser capaz de produzir o resultado mínimo necessário.

Uma empresa possui um produto com preço de venda de R$ 400 por unidade, cujos custos e despesas variáveis equivalem a R$ 250 por unidade. Mensalmente, a empresa tem custos e despesas fixas de R$ 450.000.

A partir da situação hipotética apresentada, julgue os itens a seguir.

O ponto de equilíbrio para o referido produto será atingido quando a empresa vender 3.000 unidades desse produto por mês.

Uma indústria fabrica um determinado produto cuja produção passa por dois departamentos até ser finalizada. Em junho de 2024 foram extraídos os seguintes dados dos controles internos dessa indústria:

| Departamento 1 | Departamento 2 | |

| Saldo inicial | 0 | 0 |

| Unidades iniciadas em junho | 100.000 | 80.000 |

| Unidades finalizadas em junho | 80.000 | 40.000 |

| Matéria-prima (R$) | 120.000 | 80.000 |

| Matéria-prima (kg) | 100 | 40 |

| Mão-de-obra direta (R$) | 140.000 | 100.000 |

| Mão-de-obra direta (hora) | 120 | 180 |

| Estágio de fabricação | 60% | 10% |

Os custos indiretos de fabricação totalizaram R$ 500.000 e são apropriados aos departamentos com base na quantidade de horas de mão-de-obra direta.

Considerando-se exclusivamente os dados acima e levando-se em consideração o conceito de equivalente de produção, o custo unitário da produção finalizada em junho de 2024 foi de

De acordo com a NBC TSP 34– Custos no Setor Público, no processo de desenvolvimento de modelos de gerenciamento de custos, é

recomendável a observância de diretrizes que representam etapas a serem percorridas pela entidade.

Relacione as etapas a seguir com os seus respectivos objetivos:

1. Estruturação

2. Implantação

3. Gestão

( ) utilizar as informações de custos como ferramenta de auxílio aos processos de planejamento, tomada de decisão, monitoramento, prestação de contas, transparência e avaliação de desempenho.

( ) identificar e segregar os custos a serem mensurados.

( ) mensurar e evidenciar os custos, bem como verificar a conformidade das informações geradas.

Assinale a opção que indica a relação correta, na ordem apresentada.

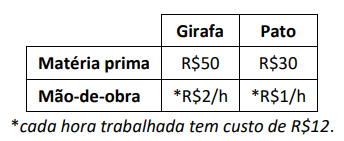

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do

gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a opção que indica o custo unitário da girafa.

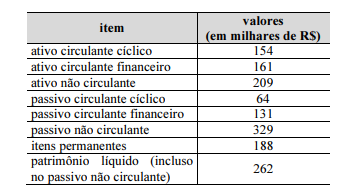

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A liquidez geral da empresa é superior a 1,25.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

A margem de contribuição em termos percentuais é calculada pela divisão da margem de contribuição monetária pelos custos variáveis do período.

Julgue os próximos itens, a cerca das etapas e dos estágios das despesas e receitas públicas.

O lançamento da receita orçamentária é a etapa que antecede à fixação do montante da despesa orçamentária que irá constar na lei orçamentária anual.

Quanto aos conceitos gerais e à terminologia aplicável à contabilidade de custos, julgue os itens a seguir.

O conceito de gasto abrange os desembolsos, a promessa de entrega de ativos e o custo de oportunidade.

Uma empresa possui um produto com preço de venda de R$ 400 por unidade, cujos custos e despesas variáveis equivalem a R$ 250 por unidade. Mensalmente, a empresa tem custos e despesas fixas de R$ 450.000.

A partir da situação hipotética apresentada, julgue os itens a seguir.

O ponto de equilíbrio corresponde à receita com o produto que é suficiente para cobrir apenas os custos fixos.