Leia o fragmento a seguir,

De acordo com a NBC TSP 34 – Custos no Setor Público, a informação de custos para ser útil e compreensível ao usuário deve levar em consideração as características qualitativas e as restrições da informação.

Quando a entidade conclui que um bem pode ser apropriado imediatamente como custo por ser de baixo valor, em vez de depreciá-lo por diversos períodos está considerando a característica qualitativa da _____, combinada com as restrições de _____ e de _____.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Uma fábrica de produtos de maquiagem contratou um supervisor para atuar na linha de produção de seus batons, sombras e delineadores. Nos três primeiros meses, o salário do supervisor foi de R$5.000 e no quarto mês passou para R$7.000.

O salário do supervisor pode ser considerado

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

O princípio orçamentário da unidade ou totalidade estabelece que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídos e mantidos pelo poder público.

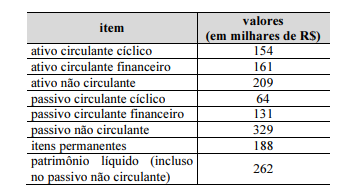

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Considere-se que uma empresa possua margem de contribuição por unidade igual a R$ 5 e custos e despesas fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio contábil será atingido após a venda de 800 unidades.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens subsequentes.

No Brasil, a consolidação das DCASP pode ser feita tanto em cada ente da Federação (intragovernamental) como em âmbito nacional (intergovernamental).

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Em uma empresa que comercializa determinado produto, os custos fixos e as despesas administrativas e de vendas fixas totalizam R$ 30.000 mensais; o preço de venda do produto é de R$ 150 por unidade; os custos e as despesas variáveis, por unidade, são iguais a R$ 60; e a margem de contribuição do produto é igual a R$ 20 por unidade. Nessa situação hipotética, quanto à quantidade do produto comercializado pela empresa, o ponto de equilíbrio é igual a 500 unidades.

Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

A compra de matéria-prima com vistas à futura elaboração de produtos que serão vendidos é um tipo de custo.

No que diz respeito ao custo-padrão, julgue os itens seguintes.

Desde que adotados parâmetros realistas, o custo-padrão pode servir para gerar um efeito psicológico nos colaboradores da organização em decorrência da adoção de uma base de comparação fixada para efeito do controle, servindo, então, como um desafio a ser cumprido.

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Uma empresa obteve, em determinado ano, R$ 120.000 de margem de contribuição, R$ 240.000 de receita e lucro operacional de R$ 60.000. Nessa situação hipotética, o grau de alavancagem dessa empresa foi de 4,0.

Assinale a opção que indica uma utilidade da contabilidade de custos para a contabilidade financeira e uma para a contabilidade gerencial, respectivamente.

Uma sociedade empresária vendeu, em 2023, 40.000 unidades de bolas por R$120 cada. Seus custos variáveis foram de R$70. Ainda,

apresentou os seguintes custos e despesas fixos em 2023:

Perda de recuperabilidade de ativos: ..............................R$80.000;

Amortização de ativos intangíveis: ................................R$100.000;

Depreciação de ativos imobilizados:..............................R$300.000;

Aluguel:..........................................................................R$600.000;

Salários: .........................................................................R$800.000.

Em 31/12/2023, não há obrigações com terceiros.

Assinale a opção que indica a receita no ponto de equilíbrio financeiro da sociedade empresária em 2023.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Em uma entidade na qual todos os produtos fabricados em determinado período forem vendidos, não havendo quaisquer estoques iniciais ou finais, as metodologias de custeio por absorção e variável evidenciarão o mesmo resultado final do exercício.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Diferentemente das receitas correntes, as receitas de capital, em geral, não produzem impacto sobre o patrimônio líquido do ente público.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens subsequentes.

O tribunal de contas ao qual a entidade governamental encontra-se vinculada deve indicar as contas obrigatórias e o nível de detalhamento mínimo a fim de garantir a consolidação das contas nacionais.