Marque a alternativa correta na qual conste a conceituação de Técnicas de Auditoria.

Marque a alternativa correta que contemple o conceito de Testes de Observância em Auditoria.

Marque a alternativa correta que contempla o conceito de observação em Auditoria.

Marque a alternativa correta que destaque, conforme a Instrução Normativa nº 24, de 17 de novembro de 2015, do Ministro de Estado Chefe da Controladoria Geral da União, que dispõe sobre a avaliação dos controles internos e as condicionantes para que seja efetuada a avaliação dos controles internos.

Com base nas normas brasileiras para o exercício e a execução de

trabalho da auditoria interna, julgue os itens subsequentes.

O principal objetivo do auditor interno é obter achados que

permitam fundamentar as evidências acerca dos procedimentos

de auditoria aplicados.

De acordo com a NBC TA 705, quando o auditor deparar com uma distorção cujo efeito seja relevante e generalizado

sobre as demonstrações contábeis, deverá ser emitida uma opinião modificada. Com base no exposto, assinale a

alternativa correspondente ao tipo de opinião modificada que deverá ser emitida pelo auditor independente.

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

O processo de controle interno deve ter caráter corretivo

e foco na correção de desvios em relação aos parâmetros

estabelecidos.

Ao elaborar um relatório de auditoria, um auditor deixou de divulgar um fato material do qual tinha conhecimento, que, caso fosse divulgado, poderia distorcer o relatório apresentado sobre as atividades da entidade auditada. Essa postura do auditor está em desacordo com o seguinte princípio do Código de Ética do Institute of Internal Auditors:

Na auditoria independente das demonstrações contábeis do exercício de 2015 de determinada empresa estatal do Governo do Estado, o auditor constatou que na conta de “Duplicatas a Receber”, há uma diferença de R$ 2.596.000,00 a maior no saldo contábil. A diferença refere-se a duas duplicatas pagas, mediante cheques, por determinado cliente no mês de dezembro e depositado no mês fevereiro do ano subsequente. Em seu julgamento o Auditor considerou que as demonstrações contábeis apresentam distorções relevantes, mas não generalizadas. Assim, segundo as NBC 705, deve o Auditor

Um auditor independente verificou que o valor de uma demonstração contábil, antes da auditoria, era diferente daquele exigido de acordo com a estrutura de relatório financeiro aplicável. Nos termos da NBC TA 200, a possibilidade dessa diferença ser relevante é considerada um risco de

O Centro Mineiro de Hidrologia está passando por processo de

auditoria do Tribunal de Contas do Estado de Minas Gerais. Após

realizar os procedimentos de auditoria, conforme o programa

elaborado, o auditor responsável identificou que o saldo de Intangível

da entidade inclui valor de gastos com pesquisa em desenvolvimento

para avaliação do impacto na bacia hidrográfica

do Rio Doce equivalente a $ 25.000

Analise as afirmativas sobre o Centro Mineiro de Hidrologia.

I- O auditor deve abster-se de opinar sobre as demonstrações

contábeis da entidade.

II- O auditor deve emitir opinião sem ressalvas, pois os gastos

com pesquisa estão adequadamente reconhecidos e evidenciados.

III- O auditor deverá solicitar a reclassificação dos gastos com

pesquisa para o resultado da entidade, pois as normas internacionais

vedam o procedimento adotado.

IV- O auditor deverá solicitar o reconhecimento de perdas por

não Recuperabilidade dos ativos em função de a norma vedar

o reconhecimento no intangível de gastos com pesquisas.

V- O auditor deverá solicitar a contabilização de crédito de

$ 25.000 na conta de intangível e o débito no resultado do

exercício, em valor equivalente.

Estão corretas as afirmativas

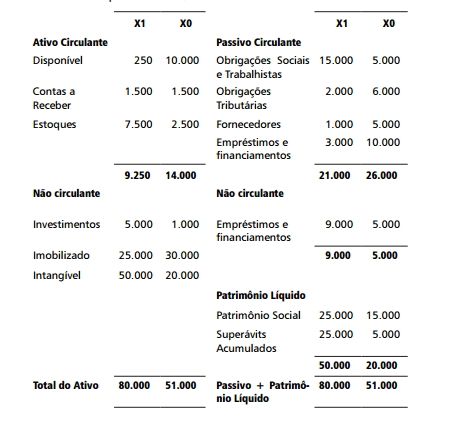

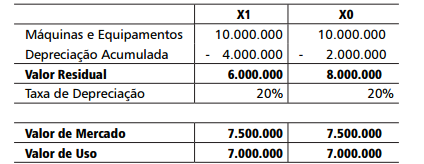

A Farmig – Fábrica de Medicamentos do Estado de Minas Gerais,

em processo de auditoria das demonstrações contábeis, após indícios

de perdas por Irrecuperabilidade dos ativos imobilizados,

nos exercícios findos em X0 e x1, apresentou aos auditores as

seguintes informações:

Após os processos de conciliação e de reexecução dos lançamentos,

realizados nas contas de imobilizado da entidade, o auditor

deveria recomendar

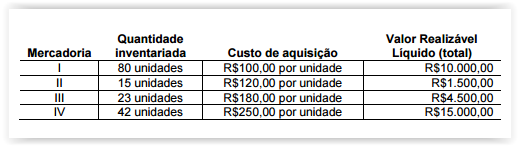

Uma equipe de Profissionais de Auditoria Independente foi contratada para auditar as Demonstrações Contábeis de uma Sociedade Empresária cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques.

Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Ao Tribunal de Contas da União, órgão de controle externo, compete, nos termos da Constituição Federal e na forma estabelecida na lei 8.443, de 16 de julho de 1992,

Documentos, informações e demonstrativos de natureza contábil, financeira, orçamentária, operacional ou patrimonial, organizado para permitir a visão sistêmica do desempenho e da conformidade da gestão dos responsáveis por uma ou mais unidades jurisdicionadas durante um exercício financeiro, compõem o