O auditor, no exercício do controle externo de competência do Tribunal de Contas do Estado de São Paulo, deve

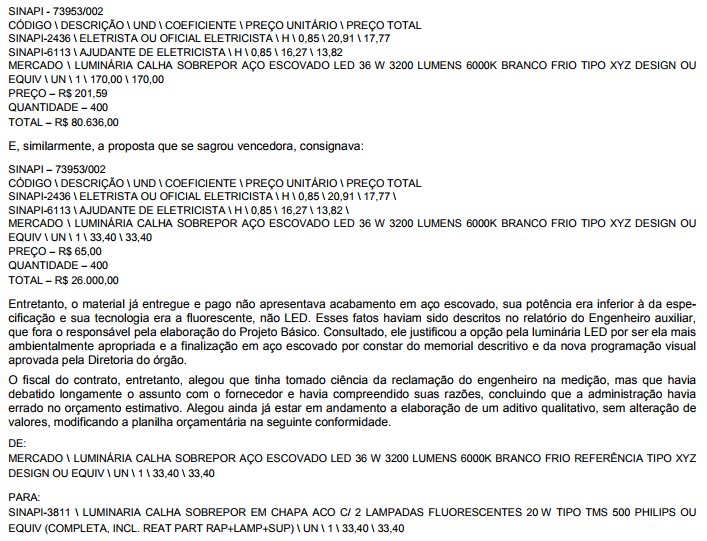

Empregando a técnica de amostragem, a auditoria confrontou-se com uma divergência entre a especificação do Edital e a do produto entregue. Ao analisar a documentação relativa à medição de determinada obra de engenharia, notou-se que o orçamento estimativo do certame licitatório consignava o seguinte item:

Com base no relato acima, é correto afirmar:

Considere os itens abaixo.

I. Informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião.

II. Risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

III. Risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

IV. Postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

V. Nível alto, mas não absoluto, de segurança, no contexto da auditoria de demonstrações contábeis.

Nos termos da NBC TA 200, esses itens definem, respectivamente,

Considere os itens abaixo.

I. O objetivo e a extensão dos trabalhos.

II. A metodologia adotada.

III. Os principais procedimentos de auditoria aplicados e sua extensão.

IV. A descrição dos fatos constatados e as evidências encontradas.

V. Os riscos associados aos fatos constatados.

Nos termos da NBC TI 01, esses itens são aspectos mínimos que devem ser abordados

De acordo com as diretrizes estabelecidas pela administração da entidade, o planejamento do trabalho da auditoria interna compreende exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado. Acerca das características da auditoria interna, assinale a opção correta.

A atitude de ceticismo profissional refere-se à maneira pela qual o auditor independente avalia criticamente, de forma mentalmente questionadora, a validade da evidência obtida e mantém-se alerta para qualquer evidência que contradiga ou ponha em dúvida a confiabilidade de documentos ou representações da parte responsável. A partir dessa informação, assinale a opção que corresponde à realidade de auditoria quanto ao ceticismo profissional.

Quanto à auditoria, julgue o item.

A verificação do cumprimento de norma interna do órgão com vistas à comprovação de que somente clínicas devidamente habilitadas estejam autorizadas à realização de serviços especializados é objeto dos testes de observância.

Considerando-se a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS e ainda o disposto na NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, quando o auditor concluir que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, ele deve:

A empresa Alfa, correntista do Banco XYZ, recebeu, em 31

de março, o extrato mensal em que constava saldo credor de

$ 18.000,00. No livro razão, o saldo da conta Banco Conta

Movimento era devedor de $ 12.000,00. Tendo em vista as

informações divergentes, houve a necessidade de realizar

uma conciliação.

Colheram-se, para a conciliação, os seguintes fatos:

1- um cheque de $ 3.000,00, recebido de clientes e

depositado em 18 de março, foi devolvido por

insuficiência de fundos;

2- um cheque de $ 4.000,00, emitido para pagamentos a

terceiros, não foi apresentado;

3- um depósito de $ 2.000,00 foi creditado a outro

correntista por engano; e

4- uma cobrança de duplicatas emitidas pela empresa, no

valor de $ 13.000,00, foi feita pelo banco, contudo não

houve aviso à empresa.

Com base na situação hipotética apresentada, é correto

afirmar que a conta Banco Conta Movimento deve ir a

balanço com o saldo de

No contexto de auditoria interna e externa, compete à

Controladoria-Geral da União traçar a orientação

normativa e realizar a supervisão técnica do Órgão

Central e dos órgãos setoriais do Sistema de Controle

Interno do Poder Executivo Federal. Quanto ao tema,

analise as afirmativas a seguir.

I. Para efetuar a avaliação dos controles internos, as

unidades de auditoria interna dos órgãos deverão

adotar as melhores práticas, considerando os

componentes: ambiente de controle, avaliação de

riscos e atividades de controle, exclusivamente.

II. Os relatórios de auditoria prescindem de demonstrar

os critérios de análise utilizados, as causas, as

consequências constatadas e as recomendações que

visam a aprimorar os controles avaliados, para o

saneamento de impropriedades ou irregularidades

porventura identificadas em cada achado de

auditoria.

III. A avaliação de riscos pode ser definida como o

processo dinâmico e interativo que visa a identificar,

a avaliar e a mensurar os riscos relevantes que

possam comprometer a integridade do órgão ou

entidade e o alcance das metas e dos objetivos

organizacionais.

Está(ão) correta(s) a(s) afirmativa(s)

Quanto à auditoria, julgue o item.

No planejamento da auditoria interna, ao considerarem os fatores como relevantes na execução dos trabalhos, os auditores deverão desconsiderar as expectativas externadas pela Administração.

A estrutura de controle interno compreende ambiente de controle; mapeamento e avaliação de riscos; procedimentos de controle; informação e comunicação; e monitoramento. Assinale a alternativa INCORRETA: “Avaliação de riscos corresponde à análise da relevância dos riscos identificados, incluindo”:

Sobre a Controladoria, leia as sentenças:

I – Pode-se dizer que a Controladoria, tem a finalidade de garantir informações adequadas ao processo decisório dos gestores, colaborando assim para a busca pela eficácia da empresa e de suas subdivisões, levando-se em conta o aspecto econômico.

II – Controladoria pode ser conceituada como o conjunto de princípios, procedimentos e métodos oriundos das ciências de Administração, Economia, Psicologia, Estatística e principalmente da Contabilidade, que se ocupam da gestão Econômica das empresas, com o fim de orientá-las para a eficiência. Desta forma, controladoria é um conjunto de conhecimentos que se constituem em bases teóricas e conceituais de ordem operacional, econômica, financeira e patrimonial, relativas ao controle do processo de gestão organizacional.

III – Com o aumento da complexidade das organizações empresariais, acentua-se cada vez mais a importância da Controladoria como instrumento capaz de proporcionar os elementos necessários à administração correta dos vários departamentos da empresa. Um sistema de Controladoria tem a função de avaliar e controlar o desempenho dos diversos setores da organização.

IV – Algumas das funções básicas da Controladoria são:

a) planejamento: estabelecimento e manutenção de um plano operacional de curto e longo prazo, compatíveis com os objetivos globais; b) controle: desenvolvimento, teste e revisão por meios de padrões, medindo o desempenho real em confronto com os padrões; c) função de relatar: preparação, análise e interpretação financeira para uso da administração, preparação de relatórios para terceiros, conforme suas exigências; d) função contábil: contabilidade geral e de custos, instalação e custódia de todos os livros contábeis, os registros e formas requeridos para registrar as transações financeiras; g) outras funções relacionadas: supervisão e operações com impostos, auditoria independentes, seguros, desenvolvimento e manutenção de padrões, procedimentos e sistemas, entre outras.

Assinale a alternativa CORRETA:

À luz das Normas Brasileiras de Contabilidade aplicadas à auditoria interna, assinale a opção correta.

Técnicas de auditoria podem ser classificadas de acordo com o tipo de evidência obtida com sua aplicação. Leia e Relacione as Técnicas de auditoria com seus devidos exemplos.

I. Evidência física (EF).

II. Evidência documental (ED).

III. Evidência testemunhal (ET).

IV. Evidência analítica (EA).

( ) Solicitar a pasta e/ou o processo relativo à formalização e à execução do contrato e verificar se o termo do contrato estabelece com clareza e precisão as condições para sua execução.

( ) A partir de entrevistas com servidores e apontamentos do controle interno em contas da entidade, foi possível evidenciar algumas falhas.

( ) O consórcio deixou de lançar, a partir do ano 2001, as receitas relativas aos títulos públicos federais remunerados pelo IGP-DI acrescido de 12% ao ano, o que provocou uma redução do fluxo de caixa livre para acionista e, conseqüentemente, uma subestimativa do valor econômico do banco.

( ) Até a hora da nossa visita (13h) não havia sido feita a prescrição médica dos pacientes;

Marque a alternativa correta que relaciona a técnica de auditoria com seu exemplo respectivamente.