Um elemento importante nos trabalhos de auditoria, que inclusive afeta o planejamento e a extensão dos procedimentos de auditoria é o risco de distorção relevante.

De acordo com a NBC TA 315 (R2), esse tipo de risco precisa ser adequadamente identificado e avaliado nos trabalhos de auditoria e (A) depende majoritariamente do risco de controle. (B) deve ser identificado antes da realização dos testes dos controles internos. (C) inclui tanto aqueles causados por erro como aqueles causados por fraude. (D) não deve ser influenciado pelo entendimento do auditor sobre o ambiente em que a entidade opera. (E) requer um maior ceticismo profissional no início do trabalho de auditoria em uma entidade.

A respeito dos procedimentos de auditoria e dos poderes do auditor independente, é correto afirmar que

Conforme estabelece a NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público, o princípio do “ceticismo profissional” significa

Entre os objetivos do auditor independente está o de obter segurança razoável de que as demonstrações contábeis tomadas em conjunto estão livres de distorção relevante, independentemente de ser causada por fraude ou erro.

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

A Instrução Normativa nº 3, de 09 de junho de 2017, da SFC/MF trata do referencial técnico da atividade de auditoria interna governamental. Quanto ao escopo do trabalho de auditoria, orienta-se que:

I. o escopo estabelecido deve ser suficiente para alcançar os objetivos definidos para o trabalho e compreender uma declaração clara do foco, da extesão e dos limites da auditoria;

II. a Unidade de Auditoria Interna Governamental (UAIG) poderá utilizar trabalhos de auditoria elaborados por outra UAIG, por órgão de controle externo ou entidade de auditoria privada como subsídio para a definição do escopo do trabalho;

III. nos trabalhos de avaliação, podem ser incluídas no escopo considerações sobre sistemas, registros, pessoal e propriedades físicas relevantes, excluídas as que estivessem sob o controle de terceiros.

Dos itens, verifica-se que está(ão) correto(s)

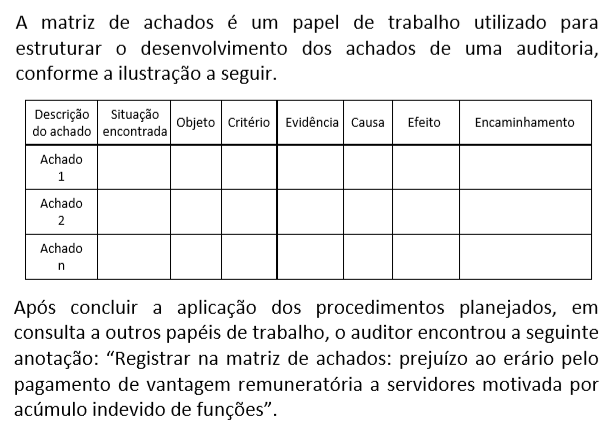

Uma parte de extrema relevância nos trabalhos do auditor se refere à documentação de auditoria (os chamados papéis de trabalho), que consiste em documentos que suportam o trabalho de auditoria.

À luz da relevância de tais documentos para o alcance dos objetivos dos trabalhos de auditoria, um auditor deve observar que:

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

Nos trabalhos de auditoria de demonstrações contábeis, é recorrente o uso dos testes para superavaliação e subavaliação de saldos das contas. Isso ocorre devido ao risco de que o saldo de uma conta do balanço patrimonial ou da demonstração do resultado possa estar errado para mais ou para menos.

No teste para superavaliação, o auditor parte do(s):

A comunicação de resultados é considerada a principal oportunidade para a atividade de auditoria interna reforçar o seu valor perante a organização. E a qualidade dessa comunicação é dada a partir de algumas características.

Assim, entre outras qualidades, o auditor deve se comprometer em comunicar informações precisas, ou seja:

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.

Visando defender a importância de uma auditoria de demonstrações contábeis, um estudante de contabilidade fez as

seguintes afirmações; analise-as.

I. A auditoria detalha a realidade da organização e, com isso, assegura a sua viabilidade futura.

II. Com uma boa auditoria consegue-se minimizar problemas com a fiscalização e garantir a eficiência com a qual a administração conduzirá os negócios da entidade.

III. Em auditorias de demonstrações contábeis, é legalmente vedado ao auditor emitir opinião sobre a eficácia do controle interno.

Está INCORRETO o que se afirma em

Para avaliar a efetividade operacional dos controles internos da entidade auditada na prevenção ou detecção e correção de distorções relevantes no nível de afirmações, o auditor planeja

O auditor deve definir e executar procedimentos de auditoria que sejam apropriados às circunstâncias com o objetivo de obter evidência de auditoria apropriada e suficiente.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

De acordo com a NBC TA 705 - Modificações na Opinião do Auditor Independente, quando o auditor não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis, como um todo, não apresentam distorções relevantes, deve modificar a opinião em seu relatório.

A impossibilidade do auditor na obtenção de evidência de auditoria apropriada e suficiente pode ser decorrente de circunstâncias que estão fora do controle da entidade, circunstâncias relacionadas com a natureza ou a época do trabalho do auditor e decorrentes de limitações impostas pela administração.

Com base na auditoria do ativo circulante de uma entidade, relacione a impossibilidade do auditor em obter evidência de auditoria apropriada e suficiente a um exemplo desta impossibilidade.

I circunstâncias que estão fora do controle da entidade.

II circunstâncias relacionadas com a natureza ou época do trabalho do auditor.

III limitações no alcance da auditoria impostas pela administração.

( ) a nomeação do auditor é feita na época em que o auditor não consegue acompanhar a contagem física dos estoques.

( ) a administração não permite que o auditor solicite confirmação externa de saldos contábeis a receber de clientes.

( ) os registros contábeis do pagamento antecipado de despesas foram destruídos em um incêndio.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Considerando a auditoria do patrimônio líquido, analise as afirmativas a seguir.

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em