Assinale a alternativa que apresenta a definição correta.

O conceito de “risco de auditoria” consiste

Após a data de aprovação das demonstrações contábeis, mas antes da data de divulgação destas demonstrações, chegaram ao conhecimento do auditor independente fatos que, no seu entendimento, deverão ser adequadamente divulgados nas demonstrações contábeis, o que irá requerer ajustes nas demonstrações auditadas anteriormente.

Caso o relatório de auditoria já tivesse sido entregue pelo auditor antes de vir ao seu conhecimento esses fatos e a administração se recuse à reapresentação das demonstrações com as modificações necessárias, é correto afirmar que o auditor deverá

É possível AFIRMAR que o objetivo da auditoria é:

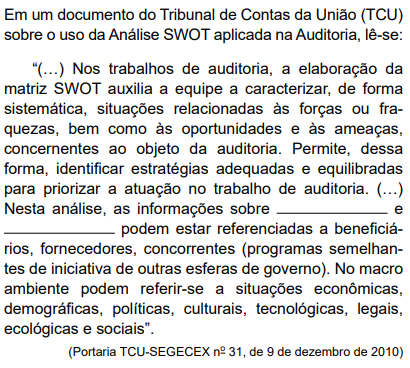

Considerando a matriz SWOT, assinale a alternativa que apresenta os termos que preenchem, correta e respectivamente, as lacunas.

Se o auditor, no curso dos trabalhos da auditoria, decidir realizar o exame de registros ou documentos, internos ou externos, em papel, em forma eletrônica ou em outras mídias, ou o exame físico de ativo, está realizando o procedimento de auditoria tecnicamente chamado de

Após a data de aprovação das demonstrações contábeis, mas antes da data de divulgação destas demonstrações, chegaram ao conhecimento do auditor independente fatos que, no seu entendimento, deverão ser adequadamente divulgados nas demonstrações contábeis, o que irá requerer ajustes nas demonstrações auditadas anteriormente.

Caso o relatório de auditoria já tivesse sido entregue pelo auditor antes de vir ao seu conhecimento esses fatos e a administração se recuse à reapresentação das demonstrações com as modificações necessárias, é correto afirmar que o auditor deverá

O risco de controle é uma função da eficácia do desenho

(controles estabelecidos), da implementação e da manu-

tenção do controle interno pela administração no trata-

mento dos riscos identificados que ameaçam o cumpri-

mento dos objetivos da entidade, que são relevantes para

a elaboração das demonstrações contábeis da entidade.

O controle interno, independentemente da qualidade da

sua estrutura e operação,

A respeito dos procedimentos de auditoria e dos poderes do auditor independente, é correto afirmar que

Sobre as premissas nas quais a auditoria de demonstrações contábeis deve ser conduzida, assinale a afirmativa correta.

Considerando a responsabilidade do auditor em emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, conclui que é necessária uma modificação em seu ponto de vista, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ao finalizar os trabalhos, em virtude da natureza do assunto e pelo fato das demonstrações contábeis apresentarem distorção relevante, o auditor decide pela abstenção de opinião, o que significa que no relatório não existirá opinião de auditoria.

( ) O auditor contábil deve abster-se de incluir qualquer opinião no relatório de auditoria, quando conseguir obter evidência

suficiente de que as distorções existentes nas demonstrações contábeis não são relevantes.

( ) Quando o auditor considerar necessário expressar uma “opinião adversa” sobre as demonstrações contábeis como um

todo, o seu relatório não deve conter, também, uma opinião não modificada com relação à mesma estrutura de relatório

financeiro sobre quadro isolado das demonstrações contábeis.

A sequência está correta em

No que diz respeito à disciplina de auditoria, julgue os itens de 76 a 78.

Na utilização de amostragem em auditoria, o auditor poderá dividir uma população em estratos, que são grupos de unidades de amostragem com características semelhantes.

Assinale a opção correta quanto às diferenças entre confirmações negativas e confirmações positivas elaboradas durante a execução da auditoria.

Quanto a modificações na opinião do auditor independente, no que se refere a demonstrações contábeis, essa modificação, de acordo com a norma de auditoria, se justifica

De acordo com as normas brasileiras de auditoria das demonstrações contábeis, os princípios éticos que o auditor independente tem de cumprir incluem a