A Lei de Responsabilidade Fiscal abrange praticamente todas as entidades públicas, estabelecendo restrições e limites específicos para cada uma. Isto parte do princípio de que os recursos saem de um caixa único e o equilíbrio entre receitas e despesas deve ser observado por todos aqueles que utilizam tais recursos. Assinale a única alternativa que apresenta uma entidade que não está abrangida pelos dispositivos da Lei de Responsabilidade Fiscal:

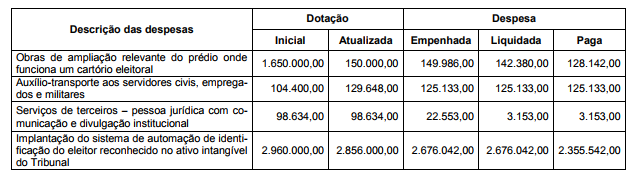

Considere as informações apresentadas abaixo sobre determinadas despesas de um Tribunal Regional Eleitoral, referentes ao exercício financeiro de 2016, em reais:

Com base nessas informações, os valores dos restos a pagar processados e não processados referentes às despesas correntes e ao exercício financeiro de 2016 foram, respectivamente, em reais,

Constituem receitas derivadas

Integram as receitas orçamentárias os(as)

“Compete ao plano plurianual estabelecer, de forma regionalizada,_________________, __________________ e _______________________ da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Com relação aos princípios orçamentários, relacione

adequadamente as colunas a seguir.

1- Programação.

2- Unidade.

3- Universalidade.

4- Anualidade.

5- Exclusividade.

6- Clareza.

7- Equilíbrio.

( ) O orçamento deverá manter a igualdade, do ponto

de vista financeiro, entre os valores de receita e

despesa.

( ) Os orçamentos de todos os órgãos autônomos que

constituem o setor público devem-se fundamentar

em uma única política orçamentária estruturada

uniformemente e que se ajuste a um método único.

( ) Deverão ser incluídos no orçamento,

exclusivamente, assuntos que lhe sejam

pertinentes.

( ) Deverão ser incluídos no orçamento todos os

aspectos do programa de cada órgão,

principalmente aqueles que envolvam qualquer

transação financeira ou econômica.

( ) Este moderno princípio fundamenta-se atualmente

na obrigatoriedade de especificar os gastos por

meio de programas de trabalho que permitirão

uma identificação dos objetivos e metas a serem

atingidos.

( ) Utiliza-se, convencionalmente, o critério de um ano

para o período orçamentário, por apresentar a

vantagem de ser o adotado pela maioria das

empresas particulares.

( ) O orçamento deve ser expresso com transparência,

de forma ordenada e completa.

A sequência está correta em

O parágrafo único do artigo 20 da Lei n.º 4.320/1964, conforme o

qual “os programas especiais de trabalho que, por sua natureza, não

possam cumprir-se subordinadamente às normas gerais de

execução da despesa, poderão ser custeados por dotações globais,

classificadas entre as despesas de capital", constitui uma exceção ao

princípio da

A respeito da programação e da execução orçamentária e financeira,

assinale a opção correta.

Como característica do Sistema Integrado de Administração

Financeira (SIAFI) que contribui para a padronização de métodos

e rotinas de trabalho, a centralização

Relativamente às previsões contidas na Lei Complementar n 101/2000, a Lei de Responsabilidade Fiscal, acerca das operações de crédito por antecipação de receita orçamentária e dos restos a pagar, assinale a alternativa correta.

Os princípios orçamentários podem ser entendidos como regras que cercam a instituição orçamentária, com vistas a dar-lhe consistência, em especial no que se refere ao controle pelo Poder Legislativo. Nesse contexto, o princípio segundo o qual cada unidade governamental deve possuir apenas um orçamento é conhecido como o princípio da(o)

O ciclo orçamentário é o período de tempo em que se processam as atividades típicas do orçamento público. Em sua concepção ampliada — adotada pela Constituição Federal de 1988 —, tal ciclo desdobra-se em oito fases. Uma dessas fases corresponde à elaboração da proposta de orçamento pelo Poder Executivo e a sua submissão ao Poder Legislativo. Essa fase ocorre

Considere os itens abaixo.

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II. A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

III. As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, excluindo a empresa estatal dependente.

IV. As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos.

V. As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Consoante dispõe a Lei Complementar nº 101/2000, é norma de escrituração das contas públicas APENAS o indicado nos itens

Com relação à execução do orçamento público, as despesas empenhadas e não pagas no exercício financeiro correspondem

Sobre a Lei de Diretrizes Orçamentárias, é INCORRETO afirmar que: