De acordo com a NBC TA 240 — Responsabilidade do Auditor em Relação à

Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes

nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas

sobre os riscos identificados de distorção relevante decorrente de fraude,

por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita

de fraudes identificada durante a auditoria.

Estão certos os itens:

De acordo com a NBC TP 01 — Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

Com relação à Evidência de Auditoria apropriada e suficiente, conforme a NBC TA

500 — Evidência em Auditoria, julgue os itens abaixo como Verdadeiros (V ) ou Falsos

(F ) e, em seguida, assinale a opção CORRETA.

I. A evidência de auditoria é necessária para fundamentar a opinião e o relatório do

auditor. Ela tem natureza cumulativa e é obtida, principalmente, a partir dos

procedimentos de auditoria realizados durante o curso do trabalho.

II. Obtém–se segurança razoável quando o auditor obtiver evidência de auditoria

apropriada e suficiente para a redução do risco de auditoria a um nível

aceitavelmente baixo.

III. A suficiência e a adequação da evidência de auditoria estão inter–relacionadas. A

obtenção de mais evidência de auditoria compensa a sua má qualidade.

A sequência CORRETA é:

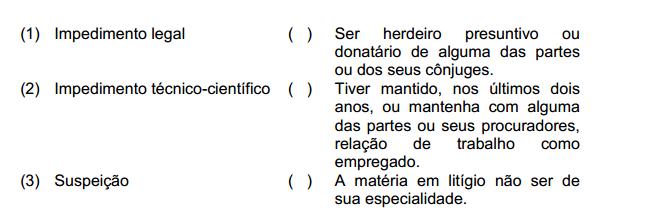

De acordo com a NBC PP 01 — Perito Contábil, relacione os tipos de

impedimentos apresentados na primeira coluna com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

O auditor, ao planejar a auditoria, exerce julgamento sobre a magnitude das distorções que são consideradas relevantes. Assinale a opção que NÃO constitui fator relevante nesse julgamento:

A competência interpessoal ganha importância dentro das organizações, pois

De acordo com a NBC TA 530 – Amostragem em Auditoria, em relação à

definição da amostra, tamanho e seleção dos itens para teste em Auditoria

Independente, é INCORRETO afirmar que:

O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

A Revisão do Controle de Qualidade do Trabalho é desenhada para fornecer uma avaliação objetiva, na data, ou antes da data, do relatório, dos julgamentos significativos feitos pela equipe de trabalho e das conclusões a que se chegou durante a elaboração do relatório. Essa revisão deve ser feita

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser

elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo

como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção

CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de

procedimentos que conduzam à revelação da verdade, a qual subsidiará

o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem

realizados, em consonância com o objeto da perícia, os termos

constantes da nomeação, dos quesitos ou da proposta de honorários

oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo

estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da

demanda de forma que não passem despercebidos ou não recebam a

atenção necessária.

A sequência CORRETA é:

Relacione os tipos de opinião modificada, a ser expressa pelo auditor

independente, constantes da primeira coluna, com as circunstâncias descritas

na segunda coluna:

(1 ) Opinião com ressalva

(2 ) Opinião adversa

(3 ) Abstenção de opinião

( ) Não conseguindo obter evidência de auditoria

apropriada e suficiente para suportar sua

opinião, o auditor concluiu que os possíveis

efeitos de distorções não detectadas, se houver,

sobre as demonstrações contábeis poderiam

ser relevantes e generalizadas.

( ) Tendo obtido evidência de auditoria apropriada

e suficiente, o auditor concluiu que as

distorções, individualmente ou em conjunto, são

relevantes, mas não generalizadas nas

demonstrações contábeis.

( ) Tendo obtido evidência de auditoria apropriada

e suficiente, o auditor concluiu que as

distorções, individualmente ou em conjunto, são

relevantes e generalizadas para as

demonstrações contábeis.

A sequência CORRETA é:

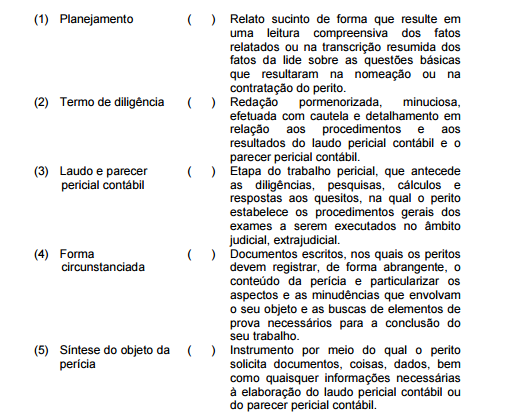

Relacione os elementos de uma Perícia Contábil de acordo com a NBC TP 01 –

Perícia Contábil com os respectivos procedimentos e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

O auditor externo, ao realizar seu trabalho na empresa Expansão S.A., identificou vários pontos com não conformidades nos controles internos. Com relação a esses pontos, deve o auditor

O auditor externo, ao ser contratado para auditar o Hotel Paraíso Azul S.A., constata em seus registros que a ocupação média do hotel é de 90% dos quartos. 50% das contas dos hóspedes foram pagas em dinheiro e os livros não identificam parte dos hóspedes. O sindicato dos hotéis da região divulgou, em relatório atualizado, que a ocupação dos hotéis na região não ultrapassa 70%. O noticiário da região dá indícios que vários negócios estão sendo usados para lavagem de dinheiro. A situação apresentada pode evidenciar para o auditor um risco