Uma determinada entidade está realizando reestruturação das suas atividades. Um dos pontos de reestruturação foi a incorporação de novos serviços, que exigirá a contratação de mais pessoas e a aquisição de novos materiais. Em decorrência disso, a entidade identifica e avalia as mudanças que poderiam afetar, de forma significativa, o sistema de controle interno. Essa postura da entidade está relacionada ao seguinte componente da estrutura de controle interno:

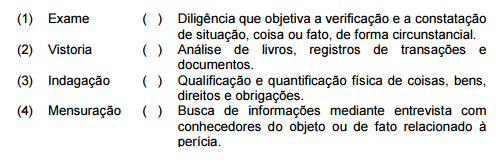

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os procedimentos periciais elencados na primeira coluna com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A NBC TI 01 que trata da Auditoria Interna, aprovada pela Resolução CFC nº 986/2003, esclarece que o planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado. De acordo com essa norma, são fatores relevantes a serem considerados no planejamento da auditoria, EXCETO:

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

A auditoria interna é parte responsável pelo controle interno

das organizações.

De acordo com a NBC TA 500 – Evidência de Auditoria, assinale a afirmação INCORRETA:

Julgue os itens a seguir, a respeito de normas técnicas de auditoria.

Embora a opinião do auditor independente a respeito das demonstrações contábeis geralmente não modifique as decisões gerenciais, pode haver situações específicas em que ele deve expressar a sua opinião a respeito de outros temas que sejam relevantes para o alcance dos objetivos gerais do seu trabalho.

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

A opinião do auditor deve fundamentar-se em demonstrações contábeis examinadas de acordo com as NBC TA, devendo esse profissional emitir opinião não modificada quando as demonstrações contábeis forem compatíveis com a estrutura dos relatórios financeiros aplicável.

Acerca dos termos regulados pela Resolução CFC n 986/2003 (NBC TI 01), considere: I. A análise deve ser executada no curso da auditoria. II. Estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. III. Deve ser levado em conta a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas. IV. Deve ser considerada a verificação e a comunicação de eventuais limitações ao alcance dos procedimentos de auditoria interna. É regra atinente aos riscos de auditoria o que consta em

Nos termos da NBC TA 200, na condução de auditoria de demonstrações contábeis, são exigidos integridade, objetividade, competência e zelo profissional, confidencialidade e comportamento profissional. Esses aspectos são expressamente denominados

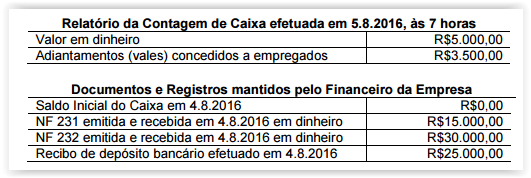

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas efetua vendas aos seus clientes com a utilização de cobrança bancária para as vendas a prazo e recebimento das vendas à vista em dinheiro em sua sede.

Os Auditores Independentes contratados para prestar os serviços de auditoria nessa Sociedade Empresária realizaram Teste de Controle no primeiro dia de trabalho, efetuando a contagem física do Caixa, e confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

A firma de auditoria Consistência Auditores e Consultoria foi contratada por determinada empresa de economia mista do Estado para realização da auditoria das demonstrações contábeis do exercício de 2015. Uma auditoria em conformidade com as NBC TAs é conduzida com base na premissa de que a Administração e, quando apropriado, os responsáveis pela governança, reconhecem e entendem que têm responsabilidade por fornecer ao Auditor: I.Acesso irrestrito às pessoas da entidade, que a auditoria interna indicar para aplicar procedimentos de auditoria, em auxilio ao auditor externo na execução dos trabalhos e elaboração do relatório de auditoria. II.Informações adicionais que o Auditor possa solicitar à administração e, quando apropriado, aos responsáveis pela governança para a finalidade da auditoria. III.Acesso irrestrito às pessoas da entidade, que o auditor determine ser necessário obter evidências de auditoria. IV.Acesso à todas as informações, que a administração e, quando apropriado, os responsáveis pela governança tenham conhecimento e que sejam relevantes para a elaboração e apresentação das demonstrações contábeis tais como: registros e documentação, e outros assuntos. V.Acesso irrestrito ao sistema de segurança e alarme da entidade, quando o auditor suspeitar de fraudes na movimentação financeira, nos registros e elaboração dos demonstrativos contábeis. Está correto APENAS o que se afirma em

A Secretaria da Controladoria Geral do Estado − SCGE, órgão de controle interno do Poder Executivo do Estado de Pernambuco, tem como missão institucional promover a excelência e a transparência na aplicação dos recursos públicos, o controle social, a prevenção e o combate à corrupção, contribuindo para a efetividade da gestão pública. Segundo o Manual de Serviços da Secretaria da Controladoria Geral do Estado, entre outras, as principais atividades da Secretaria, são: I.Apoiar o Controle Externo no exercício de sua missão institucional. II.Autorizar a concessão de auxílios pelo Estado a entidades particulares de natureza assistencial sem fins lucrativos. III.Conceder prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, quando verificada a ilegalidade. IV.Acompanhar a racionalização dos gastos públicos. V.Fiscalizar e avaliar os resultados da ação governamental e a gestão dos administradores públicos. Está correto o que se afirma APENAS em

Com relação ao planejamento da auditoria, julgue os itens subsequentes.

Para a determinação do risco de auditoria, o auditor deve avaliar o ambiente de controle da entidade, que compreende, entre outros aspectos, a definição das competências e responsabilidades de cada setor ou empregado, bem como o sistema de aprovação e registro das transações.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue os itens a seguir.

Para o COSO, uma das situações capazes de impedir que o controle interno proporcione segurança absoluta à organização é a limitação resultante de adequação dos objetivos estabelecidos como condição prévia ao controle interno.

Julgue o próximo item, relativo à auditoria de compliance.

A finalidade da auditoria de compliance é averiguar se as

atividades da instituição auditada estão de acordo com

as regras e os regulamentos que as disciplinam.