De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, receitas e despesas são

os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. As receitas são

aumentos nos ativos ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, EXCETO aqueles

referentes a:

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não qualificável) para fins administrativos.

O preço de tabela do veículo (para pagamento à vista) era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos), devendo a primeira prestação ser quitada três meses após o pagamento da entrada. Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 27 (R4) –Ativo imobilizado, NBC TG 12 –Ajuste a valor presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e admitindo que a parte financiada da transação foi negociada à taxa de juros compostos pré-fixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita, ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em condições operacionais pretendidas pela administração da empresa. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos.

Uma sociedade comercial necessitou reabastecer seus estoques. O preço inicialmente estipulado pelo fornecedor era de R$ 12.000,00 a unidade. A sociedade comercial negociou o preço e acabou adquirindo 10 unidades da mercadoria pelo valor unitário de R$ 11.000,00, totalizando R$ 110.000,00. O valor total da compra inclui ICMS de R$ 20.000,00 e IPI de R$ 10.000,00. Adicionalmente, na compra, a sociedade pagou R$ 5.000,00 de seguro para o transporte de todo lote de mercadorias adquiridas. Poucos dias após a compra, a sociedade comercial revendeu 7 unidades das mercadorias adquiridas pelo valor unitário de R$ 15.000,00, o qual inclui ICMS de R$ 3.000,00. A sociedade comercial incorreu em gastos com frete de R$ 3.000,00 para entregar todas as mercadorias ao cliente.

Com base, exclusivamente, nessas informações, após a contabilização das transações descritas, o valor do lucro bruto e o valor do estoque final foram, respectivamente, de:

Considerando as informações e ideias apresentadas no texto, pode-se afirmar que:

Em atenção ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, não poderá se beneficiar do tratamento jurídico diferenciado previsto em referido Estatuto, EXCETO:

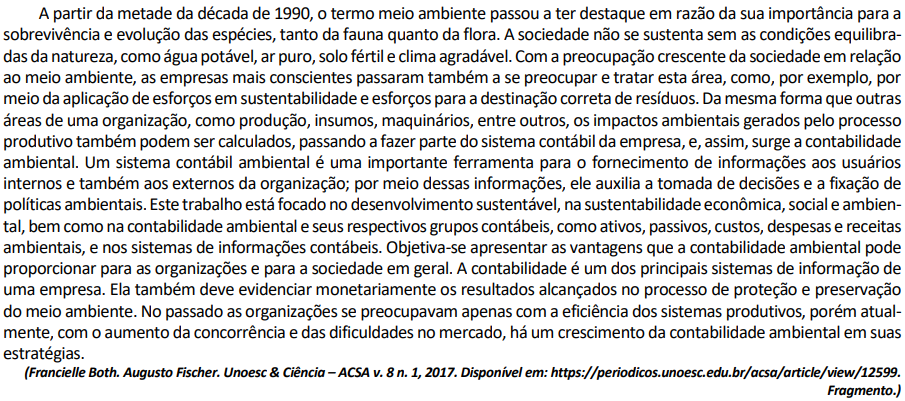

Um microempresário, sem controles contábeis fidedignos, precisou calcular o prazo médio de recebimento de suas vendas a prazo. Levando em consideração o fichário de crediário dos recebimentos a serem auferidos e seus respectivos prazos, chegou-se à seguinte distribuição:

Considerando, exclusivamente, as informações disponibilizadas, assinale o prazo médio aproximado de recebimentos das vendas desse microempresário.

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.

Visando defender a importância de uma auditoria de demonstrações contábeis, um estudante de contabilidade fez as

seguintes afirmações; analise-as.

I. A auditoria detalha a realidade da organização e, com isso, assegura a sua viabilidade futura.

II. Com uma boa auditoria consegue-se minimizar problemas com a fiscalização e garantir a eficiência com a qual a administração conduzirá os negócios da entidade.

III. Em auditorias de demonstrações contábeis, é legalmente vedado ao auditor emitir opinião sobre a eficácia do controle interno.

Está INCORRETO o que se afirma em

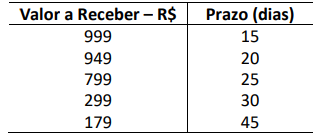

A administração da Investindo Patrimônio S/A, com vistas a aumentar a rentabilidade dos seus ativos, alterou a destinação e

a utilização de determinados imóveis de sua propriedade. Consequentemente, os imóveis foram transferidos (reclassificados)

para outras contas contábeis do balanço patrimonial, de acordo com a nova utilização adotada e com as normas contábeis

vigentes. O quadro a seguir apresenta a classificação contábil dos imóveis antes e depois da alteração da destinação e uso; o

valor contábil antes da transferência; e, o valor justo dos imóveis apurado no momento da reclassificação:

Importante: A Investindo Patrimônio S/A adota a política contábil de avaliar as propriedades para investimento pelo método

do valor justo.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 28 (R4) – Propriedade para Investimento e na NBC TG 27 (R4) – Ativo Imobilizado, a transferência dos três imóveis para as novas contas contábeisprovocou o seguinte efeito no resultado do exercício da Investindo Patrimônio S/A:

Com base na NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, analise as afirmativas a seguir.

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

Considerando os conceitos, os princípios e as finalidades da Contabilidade de Custos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos

para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

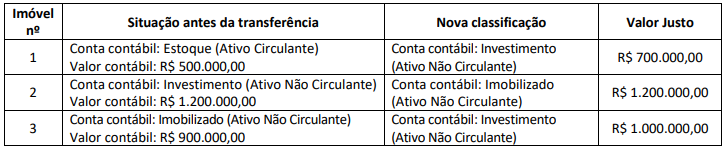

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

De acordo com a Lei nº 6.404/1976 e alterações posteriores, ao fim de cada exercício social, a diretoria de uma entidade

irá elaborar, com base na escrituração mercantil da companhia, determinadas demonstrações financeiras, que deverão

exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à

Demonstração de Lucros ou Prejuízos Acumulados, é correto afirmar que:

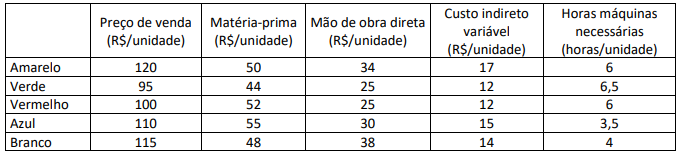

Determinada empresa vende cinco diferentes cores de bicicleta. Cada cor tem preços de venda e estrutura de custos distintas, conforme demonstrado no quadro a seguir:

Considerando, exclusivamente, as informações anteriores, que há demanda por todos os modelos e, ainda,restrição de horas

na máquina de pintura, informe, respectivamente, qual modelo mais contribui e qual modelo menos contribui para o lucro

líquido da empresa.

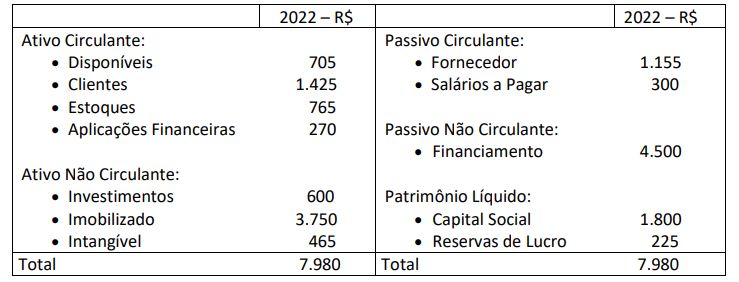

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.