Spams estão diretamente associados a ataques à segurança da Internet e do usuário, sendo um dos grandes responsáveis pela propagação de códigos maliciosos, disseminação de golpes e venda ilegal de produtos. Nesse sentido, assinale a alternativa que não apresenta uma medida de prevenção contra spams.

A função ABS, da planilha de cálculo Calc, idioma português do Brasil, retorna o valor absoluto de um número. Com base nessas informações, assinale a alternativa que apresenta, respectivamente, o resultado da aplicação da função ABS aos números 0, -56 e 12:

Acerca das diferentes estruturas de mercado, assinale a alternativa que indica corretamente as características dos cartéis.

A energia limpa refere-se a fontes que, ao contrário dos combustíveis fósseis, são renováveis e não lançam na atmosfera poluentes que interferem no ciclo do carbono.

Dentre as fontes de energia consideradas limpas, podemos citar somente

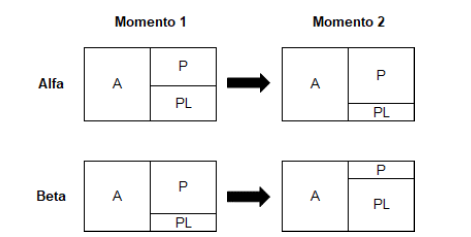

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em

seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação. Qual o efeito do registro contábil na data da operação?

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

Considere os seguintes dados da empresa Liberati S/A:

• Quantidade vendida = 258 u.

• Custos e despesas variáveis = R$ 350,00/u.

• Custos e despesas fixos = R$ 56.000,00/mês.

• Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A", “Tipo B" e “Tipo C". Essa entidade apresentou, em maio de 2018, os seguintes dados relacionados à produção:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00.

• Os custos indiretos de produção no período foram de R$ 960,00.

• O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg.

• A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de apuração da infração será:

De acordo com a NBC TP 01 – Perícia Contábil, o planejamento da perícia é a etapa do trabalho pericial que antecede diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia. Em relação aos objetivos do planejamento da perícia, assinale uma alternativa INCORRETA.

São considerados princípios e fundamentos didático-metodológicos da Educação Básica consonantes com as Diretrizes Curriculares Gerais para a Educação Básica, exceto: